Investitionsabzugsbeträge: Überwachungsbogen für Wirtschaftsgüter – Checkliste mit Berechnung

Wurden für Wirtschaftsgüter Investitionsabzugsbeträge (IAB) gebildet, sind diese nach Ablauf bestimmter Zeiträume wieder aufzulösen. Dabei sind auch nachträgliche Anschaffungs- und Herstellungskosten zu berücksichtigen. Bei der Bildung sind die Höchstgrenzen zu beachten, die nicht zuletzt durch bereits gebildete IAB beeinflusst werden können. Zudem sind gebildete IAB für das Jahr der Bildung rückgängig zu machen, wenn Investitionen nicht vorgenommenen bzw. Behaltens-/Verwendungsvorschriften nicht eingehalten wurden.

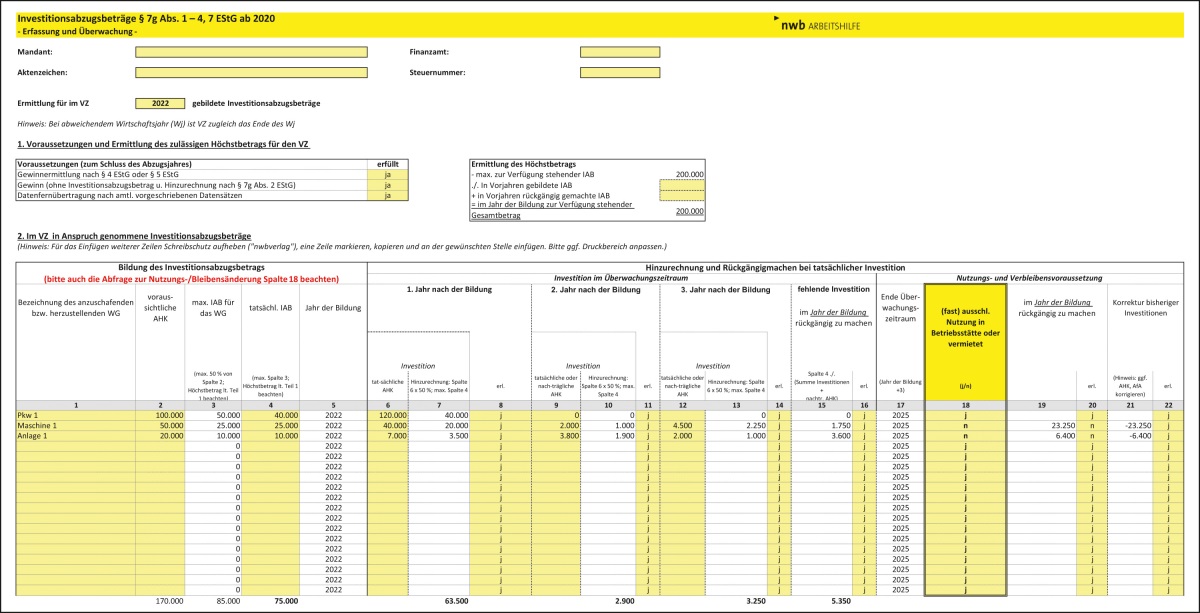

Mit dem umfassenden NWB Excel-Tool, abrufbar unter NWB SAAAJ-22473, können Sie für mehrere Wirtschaftsgüter gleichzeitig die gebildeten IAB und deren (rückwirkende) Auflösung nachvollziehen und dokumentieren. In einem zentralen Tabellenblatt wird entsprechend Ihrer erfassten Daten geprüft, ob die Voraussetzungen für die Bildung eines IAB vorliegen und direkt ermittelt, in welcher Höhe die Bildung von IAB noch möglich ist. Hier erfassen Sie für die Wirtschaftsgüter zugleich die Angaben zu den voraussichtlichen AHK, den tatsächlich gebildeten IAB und für den Beobachtungszeitraum die nachträglichen AHK. So erhalten Sie eine jahresübergreifende Übersicht der IAB und der Auflösung sowie Rückgängigmachung. Bei fehlenden Investitionen und der Nichteinhaltung der Behaltensvorschriften wird automatisch der Rückrechnungsbetrag ermittelt.

Die im Zuge der Corona-Steuerhilfegesetze verlängerten Zeiträume für die Auflösung der IAB werden automatisch berücksichtigt.

Durch die kompakte und druckoptimierte Gestaltung kann der Überwachungsbogen auch im Beratungsgespräch und für Dokumentationszwecke optimal genutzt werden. Erledigungsvermerke unterstützen auch die Nutzung für Buchführungszwecke. Weitere Arbeitsblätter bieten eine Zusammenstellung der Korrekturbeträge sowie eine konsolidierte Übersicht zur Entwicklung der Investitionsabzugsbeträge.

Mehr zum Thema mit weiterführenden Informationen im Grundlagen-Beitrag, abrufbar unter NWB FAAAE-44825. Weitere Arbeitshilfen zum Thema:

Investitionsabzugsbetragsrechner § 7g EStG – Berechnungsprogramm, abrufbar unter NWB UAAAC-73205;

Investitionsabzugsbetrag § 7g EStG – Übersicht, abrufbar unter NWB FAAAH-81078.

Fundstelle(n):

StuB 23/2023 Seite 3

NWB YAAAJ-53342