§ 15 UStG Verfahren zur Kontrolle des Vorsteuerabzugs

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten FinBeh der Länder gilt Folgendes:

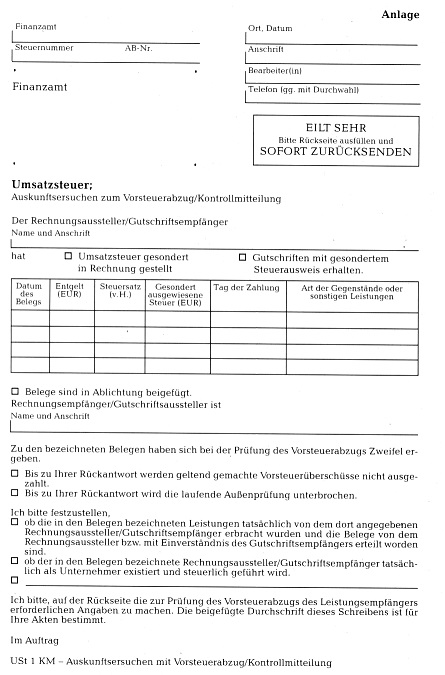

(1) Für die Kontrolle des Vorsteuerabzugs ist für Besteuerungszeiträume ab 2002 das beiliegende Vordruckmuster

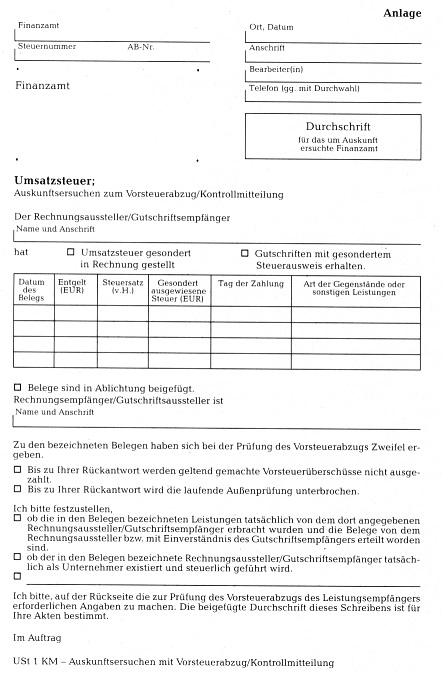

USt 1 KM - Auskunftsersuchen zum Vorsteuerabzug/Kontrollmitteilung - mit je einer Durchschrift für das um Auskunft ersuchte FA und für das ersuchende FA zu verwenden.

(2) Die Änderungen sind redaktioneller Art und berücksichtigen insbesondere die Währungsumstellung auf den Euro ab .

(3) Die Berechtigung zum Vorsteuerabzug des Leistungsempfängers (§ 15 UStG) kann häufig nicht ohne Mitwirkung des FA geprüft werden, das für die Umsatzbesteuerung des Rechnungsausstellers/Gutschriftsempfängers zuständig ist. Für das Auskunftsersuchen und für die Auskunft ist der Vordruck USt 1 KM - die erforderlichenfalls ergänzt um Ablichtungen von Belegen - zu verwenden. Auskunftsersuchen sollen sich in der Regel auf Fälle beschränken, in denen sich bei der Prüfung von Vorsteuerbelegen Zweifel ergeben. Diese können insbesondere die umsatzstl. Erfassung des Rechnungsausstellers/Gutschriftsempfängers oder dessen Berechtigung zum gesonderten Ausweis der USt betreffen. Ferner kann zu prüfen sein, ob der Rechnungsaussteller einen zu hohen Steuerbetrag in Rechnung gestellt und die Rechnung wirksam berichtigt hat. Die Verwendung des Vordrucks USt 1 KM soll insbesondere die Feststellung von Scheinfirmen oder Personen erleichtern, die sich zur Verschleierung von Steuerbetrügereien der Firmenbezeichnung von bestehenden Unternehmen bedienen.

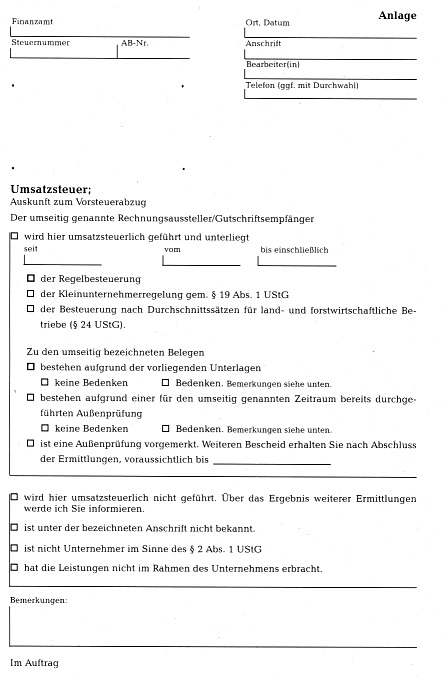

(4) Das um Auskunft ersuchte FA hat die für die Beantwortung der Anfrage erforderlichen Ermittlungen anzustellen, z. B. durch schriftliche Rückfrage oder eine USt-Sonderprüfung beim Rechnungsaussteller/Gutschriftsempfänger. Hierbei hat es auch zu prüfen, ob Steuerbeträge nach § 14 Abs. 2 oder 3 UStG geschuldet werden.

(5) Ist der im Auskunftsersuchen genannte Rechnungsaussteller/Gutschriftsempfänger nicht im Inland ansässig und schuldet der Leistungsempfänger die USt nicht nach § 13b UStG, hat das FA des Leistungsempfängers sich an das FA zu wenden, das sich aus der USt-Zuständigkeitsverordnung (UStZustV v. , BGBl I S. 3794) in der aktuellen Fassung ergibt.

(6) Auskunftsersuchen sind unverzüglich zu beantworten. Hierfür ist die Rückseite der Erstschrift des Vordrucks USt 1 KM zu verwenden. Das gilt auch dann, wenn die abschließende Beantwortung nach den vorliegenden Unterlagen nicht möglich ist und der anfragenden FinBeh mitgeteilt wird, dass noch weitere Ermittlungen veranlasst werden.

(7) Die Zeilenabstände des Vordruckmusters sind schreibmaschinengerecht (Zwei-Zeilen-Schaltung). Bei der Herstellung des Vordrucks ist ebenfalls ein schreibmaschinengerechter Zeilenabstand einzuhalten.

Folgende Abweichungen sind zulässig:

Der Vordruck kann bei Anwendung von IT-Programmen in verkürzter Form ausgegeben werden, indem im Einzelfall nur die relevanten Teile des Vordrucks ausgedruckt werden.

Von dem Vordruck kann abgewichen werden, soweit dies aus organisatorischen oder technischen Gründen erforderlich wird.

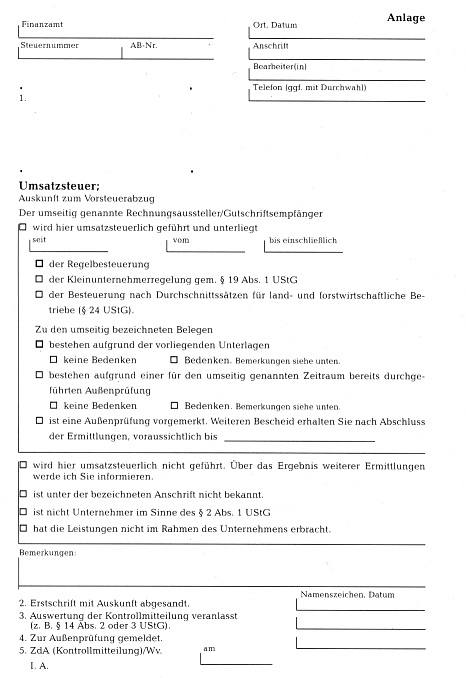

(8) Der Vordruck ist auf der Grundlage der unveränderten Vordruckmuster herzustellen. Er besteht aus dem Original mit je einer Durchschrift für das um Auskunft ersuchte FA und für das ersuchende FA. Bei der Herstellung der Vordrucke ist deshalb auf eine entsprechende Übereinstimmung der Zeilen des Originals und der Durchschriften zu achten.

Dieses Schreiben tritt an die Stelle des /IV C 4 S 7532 - 12/97 - (USt-Kartei § 18 S 7424 Karte 4).

BMF v. - S

7424,

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BAAAA-96947