Aufbewahrungsfristen

Neben den steuer- und handelsrechtlichen Vorschriften schreiben zahlreiche Einzelgesetze und Verordnungen besondere Aufbewahrungsfristen vor. Im NWB SteuerXpert finden Sie nicht nur eine alphabetische Liste verschiedener Aufzeichnungen und Belege für Aufbewahrungsfristen nach steuer- und handelsrechtlichen Vorschriften, sondern auch eine alphabetische Liste der Aufbewahrungsfristen nach außersteuerlichen Vorschriften.

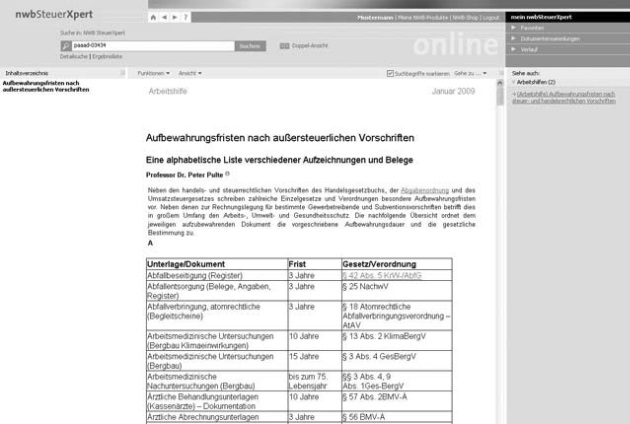

Aufbewahrungsfristen nach außersteuerlichen Vorschriften

[i]Die Checkliste ist unter der NWB DokID NWB PAAAD-03434 aufrufbar Zahlreiche Einzelgesetze und Verordnungen schreiben besondere Aufbewahrungsfristen vor. Neben der Rechnungslegung für bestimmte Gewerbetreibende und Subventionsvorschriften betrifft dies in großem Umfang den Arbeits-, Umwelt- und Gesundheitsschutz, so sind z. B. Unterlagen zum Mutterschutz zwei Jahre und Gesundheitszeugnisse für die Dauer der Beschäftigung aufzubewahren. Die Checkliste von Prof. Dr. Pulte ordnet dem jeweiligen aufzubewahrenden Dokument die vorgeschriebene Aufbewahrungsdauer und die gesetzliche Bestimmung zu.

Eine Übersicht über alle im NWB SteuerXpert vorhandenen Checklisten erhalten Sie, wenn Sie auf der Startseite unter der Kategorie „Arbeitshilfen” auf „Checklisten und Übersichten” und anschließend auf „Alle anzeigen” klicken.S. 428

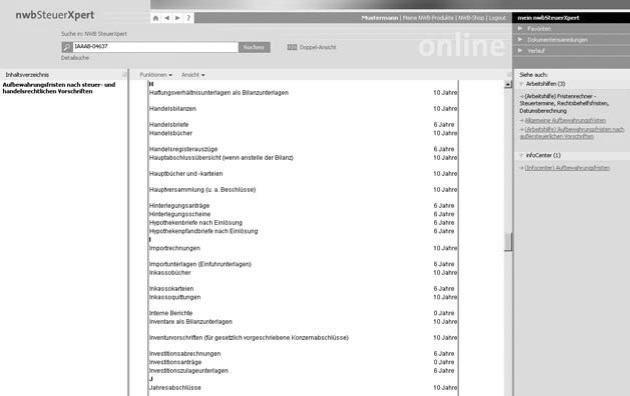

Aufbewahrungsfristen nach steuer- und handelsrechtlichen Vorschriften

[i]Die Checkliste ist unter der NWB DokID NWB IAAAB-04637 aufrufbar Die steuer- und handelsrechtlichen Aufbewahrungspflichten und -fristen ergeben sich im Wesentlichen aus § 257 HGB und § 147 AO. Hierbei wird zwischen Fristen von sechs und zehn Jahren unterschieden. Die Aufbewahrungsfrist beginnt jeweils mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in Geschäftsbücher gemacht, das Inventar aufgestellt, die Bilanz festgestellt, ein Handels- und Geschäftsbrief empfangen oder abgesandt oder der Buchungsbeleg entstanden ist, die Aufzeichnungen vorgenommen oder die sonstigen Unterlagen entstanden sind. [i]Verlängerung der AufbewahrungsfristenIn manchen Fällen ist es sinnvoll, Aufbewahrungsfristen zu verlängern. So kann es z. B. passieren, dass die Festsetzungsfrist eines vorläufigen, noch nicht endgültigen Steuerbescheids die Aufbewahrungsfrist übersteigt. Weitere Fälle, in denen ebenfalls über die vorgeschriebenen Fristen hinaus Unterlagen bis zum Abschluss eines Verfahrens aufbewahrt werden sollten, können z. B. bei einer durch das Finanzamt begonnenen Außenprüfung oder bei einer bereits abgeschlossenen Außenprüfung, gegen die Sie Einspruch erheben möchten, vorliegen.

[i]Aufbewahrungspflichten für PrivatleuteAuch Privatleute haben eine zweijährige Aufbewahrungspflicht zu beachten. Sie bezieht sich auf Rechnungen, Zahlungsbelege oder andere beweiskräftige Unterlagen, die Privatpersonen im Zusammenhang mit Leistungen an einem Grundstück erhalten haben. Auf diese Aufbewahrungspflicht der Privatperson hat der Unternehmer nach dem Umsatzsteuergesetz in der Rechnung hinzuweisen. Schauen Sie sich die Rechnungen Ihres Mandanten auch mal im Hinblick auf diese Hinweispflicht an und weisen Sie ihn im Zweifelsfall darauf hin.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

So einfach geht's:

[i]Mit Ihrem Freischaltcode haben Sie und 4 Mitarbeiter ab sofort Zugriff auf den NWB SteuerXpert onlineAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Ihren Freischaltcode finden Sie auf der Rückseite Ihrer NWB im Adressfeld.

Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte unter www.nwb.de im Login-Bereich unter „Meine Online-Produkte” Ihren Benutzernamen und Ihr Kennwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2009 Seite 427 - 428

NWB FAAAD-05695