Werbungskosten

Aufwendungen, die der Erwerbung, Sicherung und Erhaltung der Einnahmen aus nichtselbständiger Arbeit dienen, sind als Werbungskosten abzugsfähig. Dies sind alle durch den gegenwärtigen oder zukünftigen Beruf veranlassten Aufwendungen, soweit sie der Arbeitnehmer selbst getragen hat und sie nicht von dritter Seite steuerfrei erstattet worden sind. Aber wie so häufig hilft einem hier eine einfache Definition nur bedingt weiter, wenn es um die praktische Anwendung geht. Was ist z. B. mit Prozesskosten oder Werbegeschenken?

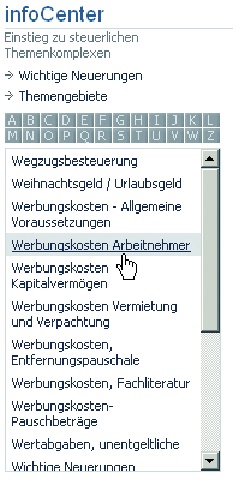

infoCenter – wenn es schnell gehen muss

[i]Den infoCenter-Beitrag können Sie unter der NWB DokID NWB OAAAB-17605 aufrufen Neben einer kurzen Definition finden Sie im infoCenter zum Thema Werbungskosten u. a. eine ausführliche Darstellung typischer Werbungskosten und ein ABC, in dem die Aufwendungsart (z. B. Aufwendungen für Betriebssport) der steuerlichen Behandlung (grds. keine Werbungskosten) gegenübergestellt wird.

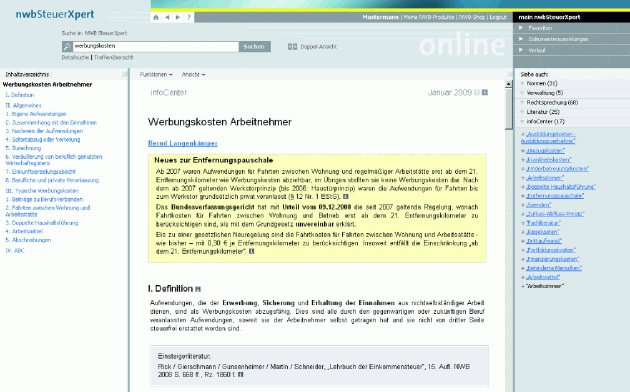

Das infoCenter Ihres NWB SteuerXpert wird regelmäßig aktualisiert. Wichtige Änderungen werden am Anfang des Beitrags aufgegriffen. So sind Sie immer gut unterrichtet.

Eine Inhaltsübersicht, über die Sie direkt zu Ihrer eigentlichen Problemstellung springen können, finden Sie bei jedem infoCenter-Beitrag im linken Bildschirmbereich. Im Text des S. 588infoCenter-Beitrags werden Sie häufig auf ein [i] stoßen. Mit einem Klick auf das Symbol öffnet sich ein Fenster mit weiterführenden Verweisen, z. B. auf einschlägige Literatur, Rechtsprechung, Verwaltungsanweisungen und Berechnungsprogramme. Diese Verweise können Sie unmittelbar aus dem Fenster heraus aufschlagen.

Im rechten Bildschirmbereich („Siehe auch”) finden Sie sowohl die „[i]-Hinweise” des infoCenter-Beitrags, nach Kategorien sortiert, als auch ggf. weitere ergänzende Beiträge und Arbeitshilfen.

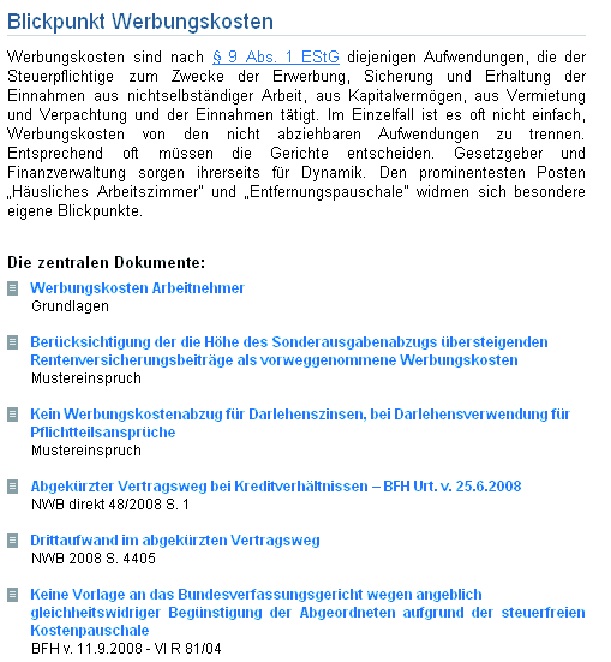

Blickpunkt – wenn es kompakt sein soll

[i]Zentrale Dokumente zu einem ThemaBei wichtigen Themen finden Sie im rechten Bildschirmbereich im „Blickpunkt” Informationen zum gesuchten Begriff (z. B. Werbungskosten). Der Blickpunkt enthält redaktionell zusammengestellt die zentralen Dokumente. So erfahren Sie alles auf einen Blick.

Mustereinsprüche – wenn es praktisch wird

Auch wenn die Liste der Punkte, hinsichtlich derer ein Einkommensteuerbescheid vorläufig ergeht, lang ist, bleiben Fälle übrig, in denen Sie überlegen müssen, ob ein Einspruch sinnvoll wäre. Hier lohnt sich ein Blick in die Datenbank. Vielleicht ist schon ein ähnliches Verfahren vor Gericht anhängig, auf das Sie sich in der Einspruchsbegründung berufen können.

[i]Den Mustereinspruch können Sie unter der NWB DokID NWB HAAAC-86000 aufrufen Im NWB SteuerXpert finden Sie u. a. einen Mustereinspruch zu der Frage, ob Zinsen für ein Darlehen zur Finanzierung einer Kapitallebensversicherung als Werbungskosten abziehbar sind. Die Abzugsfähigkeit als Werbungskosten könnte sich aus dem mittelbaren Zusammenhang mit Vermietungseinkünften ergeben, der darauf beruht, dass die Versicherung zur Sicherung und Tilgung von Anschaffungskrediten für vermietete Immobilien abgeschlossen und an den Darlehensgeber abgetreten wurde. Beim BFH ist ein Verfahren wegen dieser Rechtsfrage mit dem Az. IX R 62/07 anhängig.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen und Mitarbeiter Ihrer Kanzlei ab sofort Zugriff auf den NWB SteuerXpert online.

[i]Mit Ihrem Freischaltcoden haben Sie und 4 weitere Mitarbeiter ab sofort Zugriff auf den NWB SteuerXpert onlineSo einfach geht’s:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Den Freischaltcode finden Sie auf der Rückseite Ihrer NWB im Adressfeld.

Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte unter www.nwb.de im Login-Bereich unter „Meine Online-Produkte” Ihren Benutzernamen und Ihr Kennwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2009 Seite 587 - 588

NWB XAAAD-10085