Reisekosten Ausland

[i]Das Berechnungsprogramm können Sie unter der NWB DokID NWB JAAAD-55617aufrufen Das Berechnungsprogramm „Reisekosten Ausland” erleichtert Ihnen die vollständige und steuerlich korrekte Erfassung Ihrer für berufliche Auslandsreisen entstandenen Kosten für die Rechtslage in 2010 sowie in 2011. Dabei können Sie zwischen verschiedenen Eingabeformen wählen: Ein- oder mehrtägige Dienstreisen (2011), Mehrtägige Dienstreisen (2010), Assistent für die automatisierte Ermittlung der Reisekosten, Formulare zur manuellen Erfassung der Reisekosten.

Zwei verschiedene Abrechnungsmethoden

[i]Pauschale oder BelegeDas Berechnungsprogramm „Reisekosten Ausland” bietet Ihnen zwei verschiedene Abrechnungsmethoden: Zum einen die Abrechnung nach Pauschalen und zum anderen die Abrechnung mit Belegen.

Abrechnung mit Belegen – ggf. Kürzung der Pauschbeträge

[i]Vorlage von EinzelnachweisenDie Methode der Abrechnung von Auslandsreisekosten mittels Vorlage von Einzelnachweisen kann angezeigt sein, wenn die Unterkunft im Ausland durch den Arbeitgeber auf dessen Namen erfolgte, die Bezahlung vor Ort aber durch den Arbeitnehmer vorgenommen wurde. Wurde dem Arbeitnehmer neben der Unterkunft auch die Verpflegung unentgeltlich zur Verfügung gestellt, sind die entsprechenden Beträge für Verpflegungsmehraufwendungen entsprechend zu kürzen.

Abrechnung mit

Belegen

Abrechnung mit

Belegen

S. 948Die Kürzung erfolgt bei eintägigen Dienstreisen durch Aktivierung der entsprechenden Schaltfläche. Erfolgt eine Kürzung nicht, ist der entsprechende geldwerte Vorteil im Lohnsteuerabzugsverfahren zu berücksichtigen. Die Beträge lassen sich ebenfalls über die entsprechenden Schaltflächen anzeigen.

Abrechnung nach Pauschalen – Ansatz der reinen Pauschbeträge

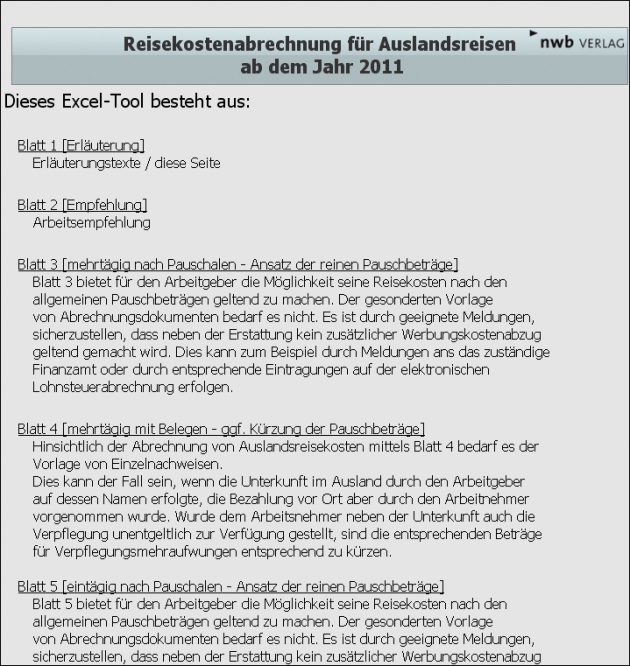

[i]Keine gesonderte Vorlage von AbrechnungsdokumentenDiese Abrechnungsmethode bietet dem Arbeitgeber die Möglichkeit, seine Reisekosten nach den allgemeinen Pauschbeträgen geltend zu machen. Der gesonderten Vorlage von Abrechnungsdokumenten bedarf es nicht. Es ist durch geeignete Meldungen sicherzustellen, dass neben der Erstattung kein zusätzlicher Werbungskostenabzug geltend gemacht wird. Dies kann z. B. durch Meldungen an das zuständige Finanzamt oder durch entsprechende Eintragungen auf der elektronischen Lohnsteuerabrechnung erfolgen.

Ausführliche Erläuterungen erleichtern Ihnen die Erfassung der Kosten für Ihre beruflichen Auslandreisen.

Ausführliche

Erläuterungen

Ausführliche

Erläuterungen

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Ihren Freischaltcode finden Sie auf der Titelseite Ihrer NWB im Adressfeld.

Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte unter www.nwb.de im Login-Bereich unter „Meine Online-Produkte” Ihren Benutzernamen und Ihr Kennwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2011 Seite 947 - 948

NWB KAAAD-80770