Merkblätter: für NWB Abonnenten inklusive

[i]Kostenlos für NWB Abonnenten: NWB DatenbankWussten Sie schon, dass Sie im Rahmen Ihres NWB Abonnements kostenlosen Zugriff auf die NWB Datenbank haben? Die NWB Datenbank versorgt Sie rundum mit allen Informationen, die Sie für Ihren beruflichen Alltag benötigen. Heute stellen wir Ihnen die praktischen NWB Mandanten-Merkblätter vor. Mit den Mandanten-Merkblättern von NWB können Sie Ihre Mandanten optimal auf das Beratungsgespräch vorbereiten: Oftmals sind es allgemeine Fragen die Mandanten bei „Dauerbrennern”, wie Kinderbetreuungskosten oder Geschäfts- oder Firmenwagen, beschäftigen. Viele Fragen können mithilfe der NWB Mandanten-Merkblätter gelöst werden. Danach noch offene Fragen, können im anschließenden Beratungsgespräch individuell geklärt werden.

Mandanten-Merkblatt: Geschenke

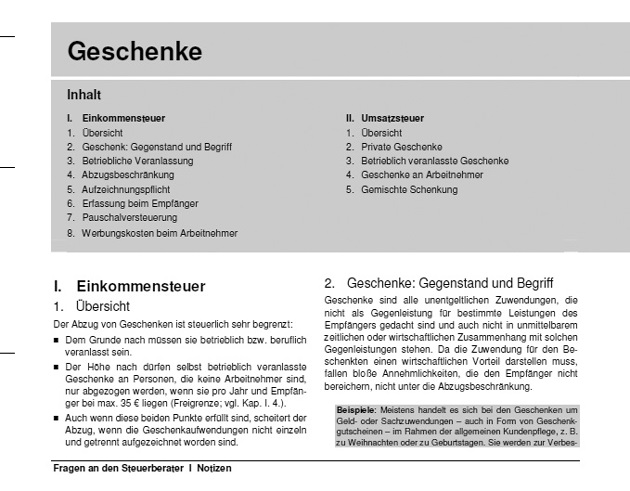

[i]Geschenke NWB EAAAC-96016Der Abzug von Geschenken ist steuerlich sehr begrenzt: (1) Dem Grunde nach müssen sie betrieblich bzw. beruflich veranlasst sein. (2) Der Höhe nach dürfen selbst betrieblich veranlasste Geschenke an Personen, die keine Arbeitnehmer sind, nur abgezogen werden, wenn sie pro Jahr und Empfänger bei max. 35 € liegen. (3) Auch wenn diese beiden Punkte erfüllt sind, scheitert der Abzug, wenn die Geschenkaufwendungen nicht einzeln und getrennt aufgezeichnet worden sind.

Mit dem NWB Mandanten-Merkblatt erhalten Ihre Mandanten einen Überblick über die wichtigsten Punkte.

Als zusätzlichen Service stellen wir Ihnen bei vielen NWB Mandanten-Merkblättern zur Vertiefung zudem alle Quellenangaben in einem Info-Blatt zur Verfügung.S. 3428

Mandanten-Merkblatt: Geschäfts- oder Firmenwagen

[i]Geschäfts- und Firmenwagen NWB OAAAC-96017Firmenwagen sind zum Betriebsvermögen gehörende Kfz, die Arbeitnehmer privat nutzen dürfen. Hieraus ergibt sich ein sog. geldwerter Vorteil, der zum Arbeitslohn zählt. Bei Geschäftswagen, die ebenfalls zum Betriebsvermögen gehören, ist es der Unternehmer, der das Kfz auch privat nutzt, und die sich hieraus ergebenden Kosten sind Privatentnahmen, die den Gewinn nicht mindern dürfen.

Mandanten-Merkblatt: Kinderbetreuungskosten

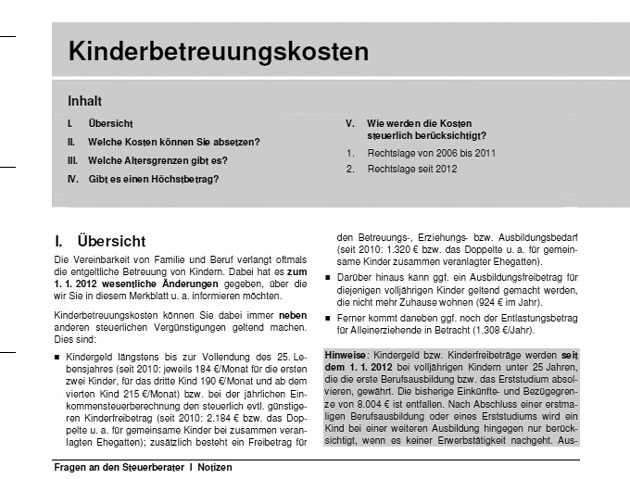

[i]Kinderbetreuungskosten NWB FAAAC-96020Die Vereinbarkeit von Familie und Beruf verlangt oftmals die entgeltliche Betreuung von Kindern. In dieser Situation unterstützt auch „Vater Staat” Doppelverdiener und berufstätige Alleinerziehende durch einen steuerlichen Abzug der Kinderbetreuungskosten. Seit 2006 können derartige erwerbsbedingte Kinderbetreuungskosten wie Betriebsausgaben oder Werbungskosten direkt von den Einnahmen abgezogen werden, durch die der Betreuungsaufwand verursacht wird. Neben diesen erwerbsbedingten Kinderbetreuungskosten sind auch durch eine Ausbildung oder Krankheit bzw. Behinderung verursachte Kosten sowie die Kosten für die Betreuung von Kleinkindern steuerlich absetzbar.

Mandanten-Merkblatt: Pflichten des Geschäftsführers in der Unternehmenskrise

[i]Pflichten des Geschäftsführers in der Unternehmenskrise NWB PAAAC-96021Der GmbH-Geschäftsführer ist gesetzlicher Vertreter der GmbH und vertritt diese gegenüber den Gesellschaftern und Dritten (z. B. Kunden, Lieferanten und Sozialversicherungsträgern) gerichtlich und außergerichtlich. Dabei muss er die Geschäfte der Gesellschaft immer mit der Sorgfalt eines ordentlichen Geschäftsmanns ausführen. Dies gilt vor allem in der Unternehmenskrise. Aber auch bei den ersten Anzeichen für eine mögliche Krise, wie Liquiditätsengpässen, muss der Geschäftsführer sofort reagieren.

Hinweise zum Verwertungsrecht

Sie können das Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Rundschreiben per E-Mail oder als Brief an Ihre Kollegen versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in Ihren Internetauftritt integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Kollegen.

Fundstelle(n):

NWB 2012 Seite 3427 - 3428

NWB ZAAAE-19970