Schnelle Antwort

Bei der Formulierung eines oder mehrerer Suchbegriffe bietet Ihnen die NWB Datenbank bereits bisher durch mehrere Instrumente, wie z. B. die Autovervollständigung, die Trefferliste, das Trefferumfeld sowie die Suche im Dokument, eine hohe Flexibilität und erleichtert so das Auffinden der relevanten Informationen. Dabei wird Ihre Recherche durch Mechanismen wie Wortbeugungen, Synonyme, Erkennung von Getrenntschreibweisen u. v. m. unterstützt. Durch spezielle Suchassistenten werden auch unterschiedliche Schreibweisen richtig interpretiert und das gesuchte Dokument gefunden.

„NWB – Schnelle Antwort”

Mit der „schnellen Antwort” kann die Recherche nun noch komfortabler und schneller, und zwar punktgenau, erfolgen. Auf eine konkrete Suchanfrage liefert Ihnen die NWB Datenbank eine konkrete Antwort – mit Quellenangabe (z. B. BMF-Schreiben) – und erkennt dabei den Zusammenhang der Suchbegriffe. Das heißt Sie erhalten auf speziell definierte Suchanfragen nicht nur eine Trefferliste, sondern zusätzlich direkt auf Ihre Frage eingehende Antworten, die z. B. aus einem oder mehreren Sätzen oder auch Rechenergebnissen bestehen können.

Voraussetzung für die „schnelle Antwort” ist, dass sich die Eingabe auf faktenbasierte Inhalte bezieht. Die Eingabe der Suchbegriffe erfolgt mit Schlagworten (keine natürlichsprachigen Fragen).

„Veräußerung von Kapitalgesellschaftsanteilen im

Privatvermögen”

Sie wollen sich

schnell zum Thema Steuerbarkeit von im Privatvermögen gehaltenen Anteilen an

Kapitalgesellschaften informieren. Geben Sie einfach das Schlagwort

„Kapitalanteil Veräußerung” oder „Veräußerung

Kapitalgesellschaftsanteil” in das Suchfenster ein. Die NWB Datenbank

zeigt Ihnen im „Schnelle-Antwort-Fenster”, dass der

Veräußerungsgewinn von im Privatvermögen gehaltenen Anteilen an einer

Kapitalgesellschaft zu versteuern ist, wenn der Veräußerer innerhalb der

letzten fünf Jahre am Gesellschaftskapital unmittelbar oder mittelbar zu

mindestens 1 % beteiligt war. Der Gewinn ist steuerfrei, soweit er den Teil von

9.060 € nicht übersteigt, der dem veräußerten Anteil an der Gesellschaft

entspricht. Der Freibetrag ermäßigt sich bei Veräußerungsgewinnen über 36.100

€.

S. 76

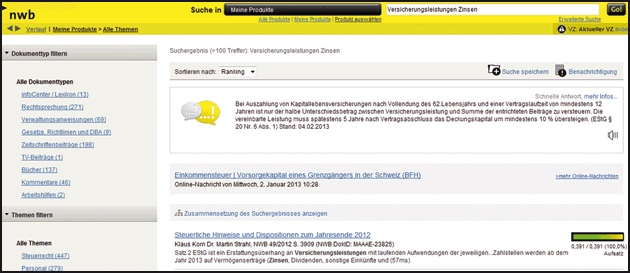

Kapitallebensversicherung

Sie möchten sich über die steuerlichen Folgen bei Auszahlung

einer Kapitallebensversicherung informieren. Bei der Eingabe von

„Kapitallebensversicherung Auszahlung” erhalten Sie die Auskunft,

dass bei Auszahlung von Kapitallebensversicherungen nach Vollendung des 62.

Lebensjahrs und einer Vertragslaufzeit von mindestens 12 Jahren nur der halbe

Unterschiedsbetrag zwischen Versicherungsleistung und Summe der entrichteten

Beiträge zu versteuern ist und die vereinbarte Leistung spätestens 5 Jahre nach

Vertragsabschluss das Deckungskapital um mindestens 10 % übersteigen muss.

Aktuell ist die Suche von bereits über 16.000 Begrifflichkeiten möglich und wird sukzessive weiter ausgebaut.

Mit der „schnellen Antwort” wird nicht nur nach Wörtern im Text gesucht. Dadurch kann eine Suchanfrage präziser erfasst und mit den inhaltlich relevanten Texten in Verbindung gebracht werden. Somit werden inhaltlich korrekte Suchergebnissen bereitgestellt.

Weitere Beispiele:

Reisekosten plus Land (aus dem amtlichen BMF-Schreiben zu den Reisekosten im Ausland werden die Werte für das gesuchte Land oder die Stadt extrahiert. Die Reisekostenpauschalen und die Übernachtungskosten werden direkt angezeigt; bei mehreren Einträgen innerhalb eines Landes wird eine Übersicht erstellt; z. B. „Reisekosten Spanien” liefert die aktuellen Reisekostenpauschalen nebst Übernachtungskosten für Spanien inklusive der Regionen);

Pauschalen und Grenzwerte aus dem Bereich Einkommensteuer (z. B. „Übungsleiter” liefert den Grenzwert für steuerfreie Einnahmen bei nebenberuflichen Übungsleitern);

Grunderwerbsteuer plus Bundesland (z. B. „Grunderwerbsteuer HE” liefert den aktuellen Grunderwerbsteuersatz für Hessen);

Schonfrist plus Bundesland/Monat plus Jahr (z. B. „Schonfrist RP” liefert die Schonfristen für den aktuellen Monat für Rheinland-Pfalz; „Schonfrist Januar 2012” liefert die bundeseinheitlichen Schonfristen für Januar 2012);

Umsatzsteuer-Umrechnungskurse (z. B. „USt-Umrechnungskurs Schweden Januar 2013” liefert den Umrechnungskurs für Schweden aus Januar 2013”);

AfA plus Wirtschaftsgut (aus einer redaktionell gespflegten Liste mit ca. 14.500 synonymisierten Wirtschaftsgütern werden die amtlichen Afa-Tabellen angezeigt, die das gesuchte Wirtschaftsgut beinhalten; z. B. „AfA Computer” liefert alle Vorkommen von Computern innerhalb der AfA-Tabellen).

Fundstelle(n):

NWB-EV 3/2013 Seite 75

NWB MAAAE-30590