IFRS-Neuerungen kompakt: Wichtige Änderungen in 2014/2015

Die Dynamik der IFRS ist ungebrochen. In letzter Zeit sind erneut mehrere Änderungen wirksam geworden, die ab 2014 bzw. 2015 zu beachten sind. Neu im Modul „Internationale Rechnungslegung” Ihrer NWB Datenbank finden Sie eine synoptische Darstellung aller Änderungen und Neuerungen zu den Internationalen Rechnungslegungsstandards und Interpretationen in einem rund 22-seitigen Überblick, erstellt von WP Dr. Jens Freiberg und Dipl.-Ök. Daniel Schubert.

Aktuelle Änderungen und Neuerungen

Sowohl in 2012 als auch in 2013 hat der International Accounting Standards Board (IASB) eine Vielzahl von neuen Standards und Änderungen des bestehenden Regelungsrahmens auf den Weg gebracht, welche für Nicht-EU-Bilanzierer ab 2014/2015 erstmalig anwendbar sein werden. Dazu zählen bspw.

die Saldierung von finanziellen Vermögenswerten und Schulden (Änderungen an IAS 32),

die Übergangsleitlinien zu den Änderung an IFRS 10, IFRS 11 und IFRS 12,

die Novation von Derivaten und Fortsetzung der Bilanzierung von Sicherungsgeschäften (Änderungen an IAS 39).

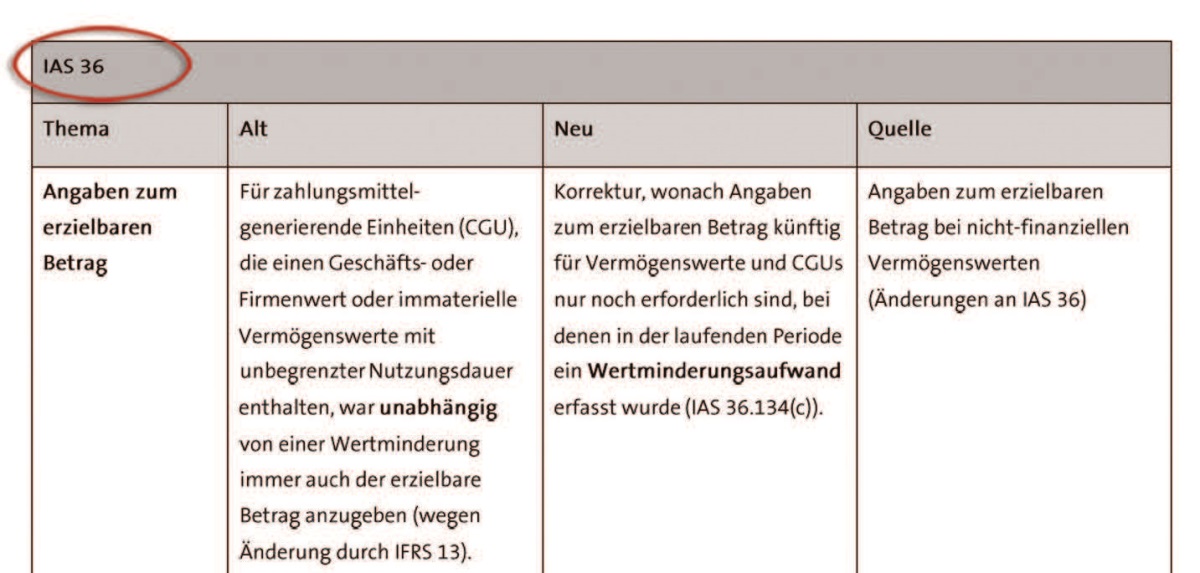

Aufbau der Synopse

Die PDF-Sonderausgabe „IFRS-Neuerungen kompakt: Wichtige Änderungen in 2014/2015” gibt Ihnen einen Überblick über alle Änderungen und Neuerungen in synoptischer Darstellung. Darin werden anhand einer Gegenüberstellung von Alt- und Neuregelung alle praxisrelevanten Gegebenheiten überblicksartig und mit aktuellem Stand aufgezeigt.

Die Anordnung ist nach IFRS/IAS aufsteigend – beginnend mit IAS 1 – sortiert. Da die Anwendung vieler dieser Änderungen auf europäischer Ebene noch aufschiebend bedingt ist durch eine Übernahme in das EU-Recht (Endorsement), wird – sofern diese noch nicht erfolgte – auf das erwartete Datum laut offizieller Bekanntmachung hingewiesen.

In der synoptischen Darstellung erfolgt eine themenbasierte Gegenüberstellung der nach bisherigem Recht anwend- baren Regelungen zu den jeweiligen Neuerungen. Sofern es nach jetzigem Recht keine korrespondierende Regelung gibt, wird nur die neue Regelung bzw. Änderung dargestellt. Zudem werden auch – sofern zutreffend – Folgeanpassungen an anderen Standards (sog. consequential amendments) dargestellt, die über eine redaktionelle Anpassung hinausgehen.

Wo befindet sich die Synopse in der NWB Datenbank?

Die Synopse „IFRS-Neuerungen kompakt” ist im Modul „Internationale Rechnungslegung” auf der Startseite der NWB Datenbank hinterlegt. Sie finden Sie unter dem Ast „Dokumententyp”. Nach Öffnen des Links gelangen Sie auf eine Vorschaltseite, auf der sie die Synopse als PDF-Datei öffnen bzw. speichern und ausdrucken können. Alternativ können Sie die DokID NWB OAAAE-10153 in das Suchfenster der NWB Datenbank eingeben.

Fundstelle(n):

PiR 5/2014 Seite 3

NWB BAAAE-63131