Checklisten und Berechnungsprogramme

[i]Praxisnahe Hilfen für Ihren ArbeitsalltagIn Ihrer NWB Datenbank finden Sie in der Kategorie „Arbeitshilfen“ eine Vielzahl von praxisnahen Hilfen für Ihren Arbeitsalltag. Knapp 1.000 Mustereinsprüche sowie über 30 Mandanten-Merkblätter sind ein wichtiger Schwerpunkt dieses Bereichs. Einen weiteren wesentlichen Baustein bilden die ca. 100 Berechnungsprogramme und Checklisten; zwei aktuelle (interaktive) Checklisten und ein Berechnungsprogramm möchten wir Ihnen nachfolgend vorstellen.

Realteilung einer Personengesellschaft – Checkliste, Prüfschema und Berechnungsschema

Voraussetzung für das Vorliegen einer Realteilung ist, dass die wirtschaftliche Betätigung der Personengesellschaft endet bzw. sich nachhaltig ändert. Eine Legaldefinition der Realteilung gibt es nicht. Man spricht dann von einer Realteilung, wenn eine Personengesellschaft durch Beschluss der Gesellschafter in der Weise aufgelöst wird, dass sie in Erfüllung ihrer Auseinandersetzungsansprüche Wirtschaftsgüter des Gesellschaftsvermögens entsprechend ihrem Anteil am Gesellschaftsvermögen erhalten. Dabei ergeben sich eine Vielzahl von Fragen und Problemstellungen.

[i]Checkliste NWB IAAAE-85000 Unter der NWB DokID NWB IAAAE-85000 können Sie eine Checkliste herunterladen, die Sie bei der strukturierten Bearbeitung eines Sachverhalts zur Realteilung einer Personengesellschaft mit

einer Checkliste für die Berücksichtigung aller wesentlichen Aspekte,

einem Berechnungsschema für die Erfassung des jeweiligen Sachverhalts und

einem Prüfschema mit einer ganzheitlichen Darstellung der Thematik

unterstützt.

Mehr zum Thema finden Sie in dem Grundlagenbeitrag „Realteilung“ unter der NWB DokID NWB PAAAE-69376. Zur Veräußerung eines Betriebs, TeilbetriebsS. 957 oder Mitunternehmeranteils können Sie unter der NWB DokID NWB CAAAE-85002, zur Aufgabe eines Betriebs, Teilbetriebs oder Mitunternehmeranteils unter der NWB DokID NWB DAAAE-84984 weitere Checklisten und Prüfschemata herunterladen.

Doppelte Haushaltsführung – Interaktive Checkliste für die Erfassung der berücksichtigungsfähigen Aufwendungen

[i]Checkliste NWB CAAAE-09766 Notwendige Mehraufwendungen aus Anlass einer beruflichen oder betrieblichen doppelten Haushaltsführung können als Werbungskosten oder als Betriebsausgaben abzugsfähig sein. Zu diesen Mehraufwendungen zählen insbesondere die Fahrtkosten, Verpflegungsmehraufwendungen, Unterkunfts- und Umzugskosten. Die Checkliste erleichtert Ihnen die vollständige Erfassung aller Aufwendungen, die im Rahmen einer doppelten Haushaltsführung steuerlich berücksichtigt werden. Die Checkliste können Sie unter der NWB DokID NWB CAAAE-09766 herunterladen.

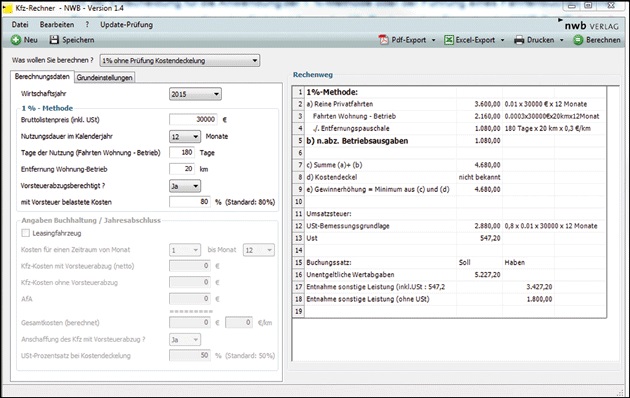

Kfz-Rechner: 1 %-Methode vs. Fahrtenbuchmethode

[i]Berechnungsprogramm NWB ZAAAD-37232 Die optimale steuerliche Berücksichtigung eines auch für Privatfahrten genutzten Firmenwagens geht stets mit der Entscheidung für die Anwendung der 1 %-Methode oder der Führung eines Fahrtenbuches einher. Eine Entscheidungsgrundlage hierfür bietet Ihnen der Kfz-Rechner, den Sie unter der NWB DokID NWB ZAAAD-37232 herunterladen können. Das Berechnungsprogramm ermittelt die für Ihre Steuererklärung relevanten Beträge und umfasst folgende Funktionen:

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur;

direkter Vergleich der Ergebnisse bei Anwendung der 1 %-Methode oder Fahrtenbuchmethode;

Darstellung der Entnahmebuchung;

Berücksichtigung der Kostendeckelung;

Berücksichtigung der Vorsteuerabzugsfähigkeit;

Berücksichtigung von Leasingverträgen.

[i]FunktionsweiseIhre Eingaben können Sie in den weiß unterlegten Feldern vornehmen. Mit der Enter- oder Tabulatortaste gelangen Sie bequem ins nächste Eingabefeld. Der Button „Berechnen“ löst den Rechenvorgang aus. Dabei werden die eingegebenen Daten auf Vollständigkeit und Plausibilität überprüft. Sollten die Daten unvollständig sein, wird das entsprechende Eingabefeld „rot“ dargestellt und es erscheint ein Hinweis. Sollten die Daten nicht plausibel sein, erscheint ebenfalls ein Hinweis. Erst wenn vollständige und plausible Daten vorliegen, wird ein Ergebnis angezeigt.

Fundstelle(n):

NWB 2015 Seite 956 - 957

NWB QAAAE-87242