Inhalte und Leistungen der NWB Datenbank

[i]Konkret auf Ihren Arbeitsbereich zugeschnittene InhalteMit der Beilage „NWB Infos für Steuerfachangestellte“ erhalten Sie konkret auf Ihren Arbeitsbereich zugeschnittene Inhalte in kompakter Form, die Sie in Ihrer täglichen Arbeit unterstützen und auf dem Laufenden halten, so z. B. in der aktuellen (vierten) Ausgabe zur lohnsteuerlichen Behandlung von Betriebsveranstaltungen nach dem (s. Seite 3) sowie zur bilanz- und ertragsteuerlichen Behandlung von Gebäuden (s. Seite 7) und der Beurteilung von Erhaltungs- und Herstellungsaufwendungen im Rahmen der Vermietung und Verpachtung (s. Seite 18). Mit einigen „tierischen“ Aspekten des Steuerrechts befassen sich sowohl der abschließende Beitrag auf Seite 26 als auch unser Comic auf der Schlusspunkt-Seite.

Die Beiträge

der „NWB Infos für Steuerfachangestellte – 1/2015“ können Sie unter der NWB DokID NWB EAAAE-86316,

der „NWB Infos für Steuerfachangestellte – 2/2015“ unter der NWB DokID NWB BAAAE-92742 und

der „NWB Infos für Steuerfachangestellte – 3/2015“ unter der NWB DokID NWB UAAAF-02317

aufrufen.

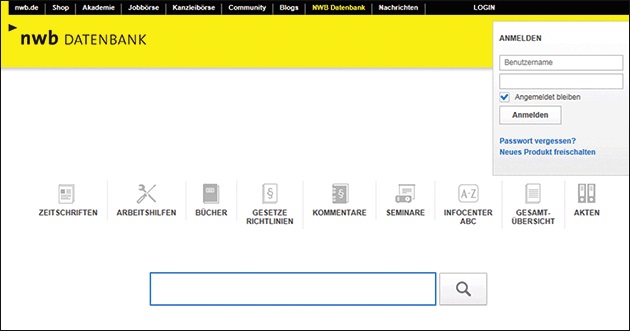

Wie funktioniert der Zugang zur NWB Datenbank?

[i]Mit dem Freischaltcode haben Sie und vier weitere Kollegen Zugriff auf die NWB DatenbankUnter www.nwb.de finden Sie rechts oben den Login-Bereich. Sind Sie bereits registriert, d. h. Benutzername und Kennwort sind eingerichtet, genügt die Eingabe dieser Kombination.

S. 2Sind noch kein Benutzername/Kennwort eingerichtet, können Sie die NWB Datenbank wie folgt freischalten: Geben Sie bitte im Login Ihren Freischaltcode ein. Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“ und legen einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

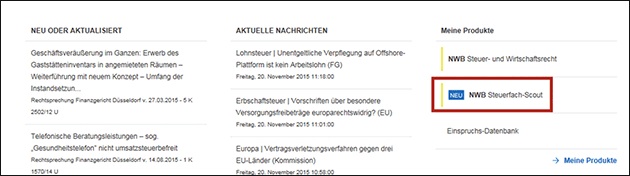

Der NWB Steuerfach-Scout – speziell für Steuerfachangestellte

[i]2.500 typische Fragen und Antworten aus dem ArbeitsalltagMit dem NWB Steuerfach-Scout steht Ihnen in der NWB Datenbank ein intuitiv zu bedienendes Online-Tool zur Verfügung, das nach dem Frage-Antwort-Prinzip aufgebaut ist und auf konkreten Fällen aus dem Arbeitsalltag von Steuerfachangestellten basiert. Die Inhalte sind in kompakter Form aufbereitet und schnell zu erfassen. Sie erhalten hier mit nur wenigen Klicks die passenden Antworten auf Ihre Fragen in den Bereichen Einkommensteuer, Umsatzsteuer, Buchhaltung sowie Lohn und Gehalt. Insgesamt über 2.500 Fragen und Antworten unterstützen Sie bei allen gängigen Praxisfragen im Arbeitsalltag – so kommen Sie schnell zur gesuchten Information und können mit Ihrer Arbeit fortfahren, z. B. für tiefergehende Fragen zu den Beiträgen in dieser Ausgabe mithilfe der folgenden FAQ:

[i] Beitrag s. Seite 3Was gilt bei Pauschalierung der Lohnsteuer bei Betriebsveranstaltungen?

NWB ZAAAE-64348Werden Geschenke an Arbeitnehmer auf einer Betriebsveranstaltung mit in den Freibetrag eingerechnet? NWB VAAAE-63172

Wann sind Betriebsveranstaltungen steuerfrei? NWB BAAAE-63170

[i]Beitrag s. Seite 7Wann liegt eine Vermehrung der Substanz eines Gebäudes vor? NWB IAAAE-61069

Welche Aufwendungen gehören nicht zu den anschaffungsnahen Aufwendungen? NWB YAAAE-60673

Was ist handelsrechtlich als anschaffungsnaher Aufwand zu berücksichtigen? NWB EAAAE-68493

Wie wird der (Teil-)Abriss eines Gebäudes erfasst? NWB VAAAE-74227

[i]Beitrag s. Seite 18Wann liegen u. a. Einnahmen aus Vermietung und Verpachtung vor?

NWB WAAAE-60639Inwiefern stellt die erhaltene Umsatzsteuer eine Vermietungseinnahme dar? NWB FAAAE-60662

Wo finde ich den NWB Steuerfach-Scout?

[i] Start des NWB Steuerfach-Scout über www.nwb-steuerfachscout.de oder ...Den NWB Steuerfach-Scout können Sie entweder unter www.nwb-steuerfachscout.de aufrufen oder über die Startseite Ihrer NWB [i]... über die Startseite der NWB DatenbankDatenbank und die Benutzerkontoverwaltung erreichen.

Wenn Sie bereits einen Zugang zur NWB Datenbank haben, müssen Sie nichts weiter tun. Hat Ihre Kanzlei bislang noch keinen Zugang, müssen Sie diesen hierzu nur einmalig unter www.nwb.de (zum Zugang zur NWB Datenbank s. oben) freischalten.

Fundstelle(n):

Beilage 4 zu NWB Heft 51/2015

NWB TAAAF-17892