Mustereinsprüche in der NWB Datenbank

Anhängige Musterverfahren zu kennen, ist nicht nur für die Beratung Ihrer Mandanten wichtig, sondern auch aus haftungsrechtlicher Sicht von großer Bedeutung. Recherchieren Sie in der NWB Datenbank, um zu ermitteln, ob ein Einspruch in Ihrem Fall sinnvoll ist.

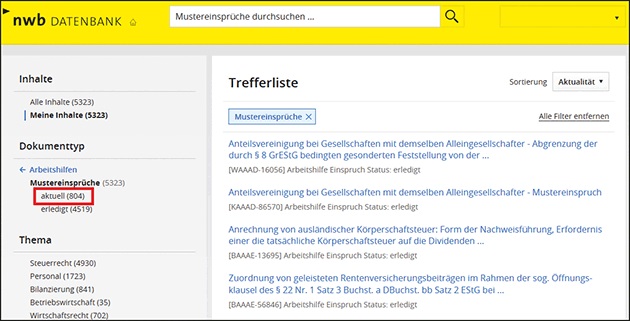

[i]Schnell und einfach passende Mustereinsprüche findenUm einen passenden Mustereinspruch zu finden, geben Sie ein oder mehrere aussagekräftige Schlagworte in das Suchfeld auf der Startseite Ihrer NWB Datenbank ein. In der Kategorie „Arbeitshilfen“ finden Sie jetzt die passenden Mustereinsprüche zu Ihrer Anfrage.

[i]Aktuelle Mustereinsprüche im Word-FormatÜber 800 aktuelle Mustereinsprüche: In der NWB Datenbank finden Sie zu fast allen beim BFH, EuGH und BVerfG laufenden Steuerverfahren auf den konkreten Fall zugeschnittene, rechtssicher formulierte und sofort einsetzbare Mustereinsprüche im Word-Format. Einfach Mandantendaten ergänzen – fertig. Der Bestand der Mustereinsprüche in der NWB Datenbank entwickelt sich mit der aktuellen Rechtsprechung – neue Muster kommen zu aktuellen Verfahren hinzu. Bei erledigten Verfahren werden die Mustereinsprüche als „erledigt“ markiert.

Aktuelle Mustereinsprüche

[i]Mustereinspruch NWB KAAAF-07264 Anzeige nach §§ 19, 20 GrEStG unzureichend, wenn ein eventuell gegebener Tatbestand nach § 1 Abs. 3 GrEStG verneint wird? Beginnt die Feststellungsfrist nach § 170 Abs. 2 Satz 1 Nr. 1 AO bereits zu laufen, wenn eine Anzeige i. S. von § 19, § 20 GrEStG für Vorgänge nach § 1 Abs. 2a, § 19 Abs. 1 Satz 1 Nr. 3a GrEStG erfolgte, ein eventuell gegebener Tatbestand nach § 1 Abs. 3 GrEStG aber lediglich verneint wird? Ist eine zwischengeschaltete Personengesellschaft im Hinblick auf § 1 Abs. 3 Nr. 1 GrEStG ebenso zu behandeln wie eine zwischengeschaltete Kapitalgesellschaft?

Beim BFH ist ein Verfahren wegen dieser Rechtsfragen anhängig (Az. beim BFH: II R 41/15). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB KAAAF-07264 aufrufen. S. 317

Fondsetablierungskosten eines [i]Mustereinspruch NWB IAAAF-07269 Zweitmarktfonds als Anschaffungskosten der Schiffsfondsbeteiligungen: Stellen Aufwendungen für die Errichtung, Konzeption und Vermarktung einer gewerblich geprägten Personengesellschaft, die ab dem auf die Errichtung folgenden Jahr als geschlossener Fonds in Beteiligungen an – ihrerseits der Tonnagebesteuerung unterliegenden – Schiffsgesellschaften (Zielfonds) investiert, im Jahr der Errichtung sofort abzugsfähige Betriebsausgaben dar oder handelt es sich um Anschaffungskosten der Beteiligungen an den Zielfonds? – Stellt die gewählte Konstruktion einen Missbrauch von Gestaltungsmöglichkeiten dar?

Beim BFH ist ein Verfahren wegen dieser Rechtsfragen anhängig (Az. beim BFH: IV R 33/15). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB IAAAF-07269 aufrufen.

Wahrung des Ausschließlichkeitsgebots bei [i]Mustereinspruch NWB OAAAF-07267 Beendigung der grundstücksverwaltenden Tätigkeit einer gewerblich geprägten Personengesellschaft: Ist die erweiterte Kürzung für Grundstücksunternehmen zu versagen, wenn eine gewerblich geprägte Personengesellschaft, nachdem sie ihr einziges Grundstück im Laufe des Kalenderjahres veräußert hat, in der Abwicklungsphase den die Verbindlichkeiten übersteigenden Teil des Verkaufserlöses als Kapitalforderung auf einem Konto hält, ohne daraus Einnahmen zu erzielen?

Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (Az. beim BFH: IV R 30/15). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB OAAAF-07267 aufrufen.

Zusammenveranlagung mit [i]Mustereinspruch NWB EAAAF-07266 einem in einem Pflegeheim lebenden Ehegatten bei Vorliegen einer krankheitsbedingt eingeschränkten Lebens- und Wirtschaftsgemeinschaft bei Zusammenleben des Steuerpflichtigen mit einer neuen Lebensgefährtin: Kann eine eheliche Lebens- und Wirtschaftsgemeinschaft i. S. von § 26 Abs. 1 Satz 1 EStG auch dann bejaht werden, wenn einer der beiden Eheleute mit einer dritten Person in einer nichtehelichen Lebens- und Wirtschaftsgemeinschaft lebt?

Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (Az. beim BFH: III R 15/15). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB EAAAF-07266 aufrufen.

Veräußerungsverlust gem. § 17 EStG – maßgeblicher Erwerbszeitpunkt: Zur [i]Mustereinspruch NWB FAAAF-07270 Frage des Erwerbszeitpunkts von Aktien als Leistung an Erfüllungs statt (§ 364 BGB), wenn der Kläger in diesem Zusammenhang auf eine uneinbringlich gewordene Kaufpreisforderung verzichtet – Welche Indizwirkung kommt in diesem Zusammenhang einem festgestellten Jahresabschluss zu?

Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (Az. beim BFH: IX R 13/15). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB FAAAF-07270 aufrufen.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Fundstelle(n):

NWB 2015 Seite 316 - 317

NWB CAAAF-48734