Firmenwagen

Neben dem Praxisleitfaden von Kühn zu den Stolperfallen bei der Firmenwagenüberlassung an Arbeitnehmer auf S. 3768 in dieser Ausgabe finden Sie in der NWB Datenbank zahlreiche weitere Informationen und Arbeitshilfen zu Firmenwagen.

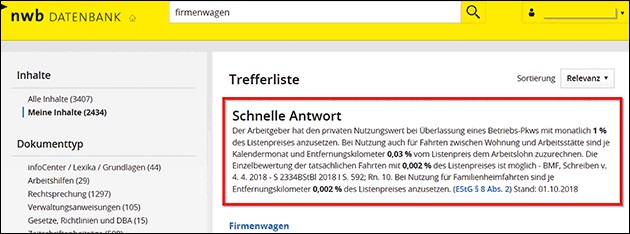

Schnelle Antwort

Sie haben sie vielleicht schon bei anderen Themen bemerkt: Unsere „Schnelle Antwort“ liefert Ihnen bei einer Datenbanksuche mit dem Stichwort „Firmenwagen“ die wichtigsten Informationen in aller Kürze:

Grundlagen- und infoCenter-Beiträge

[i]Langenkämper, Firmenwagen, infoCenter NWB YAAAB-04811 In der NWB Datenbank stehen Ihnen folgende Grundlagen- und infoCenter-Beiträge zur Verfügung, die sich mit der steuerlichen Behandlung von Firmenwagen befassen:

Schmidt/Wiebecke, Firmenwagen: Besteuerung der Gestellung an Arbeitnehmer, Grundlagen NWB MAAAE-60557

Langenkämper, Firmenwagen, infoCenter NWB YAAAB-04811

Wenning, Geldwerter Vorteil, infoCenter NWB SAAAB-05662

Wenning, Sachbezüge, infoCenter NWB BAAAB-05698

Arbeitshilfen zum Thema Firmenwagen

Die NWB Datenbank bietet Ihnen unterschiedliche Typen von Arbeitshilfen an, darunter Berechnungsprogramme, Mustereinsprüche, Musterverträge und Mandanten-Merkblätter.

Mandanten-Merkblatt: Fahrtenbücher richtig führen

[i]Mandanten-Merkblatt „Fahrtenbücher richtig führen“ NWB WAAAE-37243 Mit dem Mandanten-Merkblatt „Fahrtenbücher richtig führen“ NWB WAAAE-37243 informieren Sie Ihre Mandanten schnell und unkompliziert. Sie können das gesamte Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in Ihren Internetauftritt integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten. S. 3709

Mustervertrag zur Elektro-Firmenwagenüberlassung

[i]Olbertz, Dienstfahrzeugüberlassungsvertrag NWB HAAAF-89572 Elektrofahrzeuge (Elektroauto, Elektrofahrrad) halten zunehmend Einzug auch in die betriebliche Praxis. Will der Arbeitgeber einem Arbeitnehmer im Rahmen des bestehenden Dienst- bzw. Arbeitsverhältnisses ein solches Elektrofahrzeug (auch) zur Privatnutzung überlassen, hat er einige Besonderheiten bei der Gestaltung der entsprechenden Überlassungsverträge zu beachten.

NWB stellt Ihnen deshalb ein Vertragsmuster (NWB DokID: NWB HAAAF-89572) mit Praxishinweisen zur Verfügung, das entsprechende Formulierungsvorschläge zur Überlassung eines Elektrofahrzeugs an einen Arbeitnehmer enthält. Es beinhaltet im Rahmen der verbleibenden Dispositionsfreiheit Formulierungen, die für den Arbeitgeber sinnvoll sein können.

Berechnungsprogramme

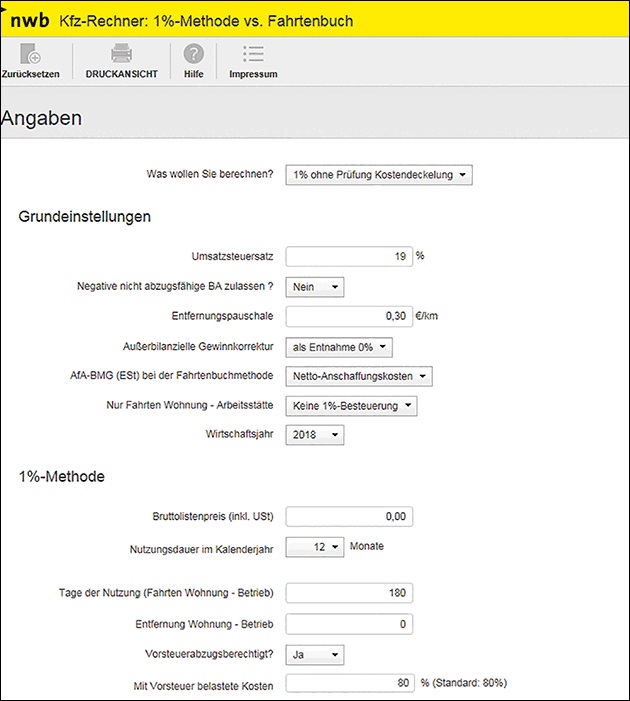

[i]Gemballa, Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch NWB ZAAAD-37232Der Kfz-Rechner (NWB DokID: NWB ZAAAD-37232) bietet Ihnen eine Entscheidungsgrundlage für die Anwendung der 1 %-Methode oder der Führung eines Fahrtenbuchs und ermittelt die für Ihre Steuererklärung relevanten Beträge. Er umfasst dabei folgende Funktionen:

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur;

direkter Vergleich der Ergebnisse bei Anwendung der 1 %-Methode oder Fahrtenbuchmethode;

Darstellung der Entnahmebuchung;

Berücksichtigung der Kostendeckelung;

Berücksichtigung der Vorsteuerabzugsfähigkeit;

Berücksichtigung von Leasingverträgen.

Sie können den Kfz-Rechner sowohl online nutzen als auch auf Ihren Computer herunterladen. Sofern Sie die Download-Variante des Berechnungsprogramms auf Ihrem Computer speichern, ist diese in der Regel etwa anderthalb Jahre nach Einstellen in die Datenbank funktionstüchtig.

Checkliste 1 %-Regelung bei Arbeitnehmern

[i]Langenkämper, 1 %-Regelung bei Arbeitnehmern: Ermittlung geldwerter Vorteil, Lohnsteuer und Umsatzsteuer NWB VAAAE-40524 Mit dieser mandantenfähigen Checkliste im Excel-Format (NWB DokID: NWB VAAAE-40524) können für die 1 %-Regelung bei Dienstwagen für die Wege von Wohnung zur Arbeitsstätte sowie die Wege im Rahmen der doppelten Haushaltsführung folgende Werte ermittelt werden:

der zu versteuernde geldwerte Vorteil,

der Lohnsteuerbetrag im Rahmen des Pauschalierungsverfahrens sowie

der Umsatzsteuer-Betrag.

Neben dem aktuellen Veranlagungszeitraum steht die Checkliste auch für frühere Veranlagungszeiträume bis einschließlich 2013 zur Verfügung.

Fundstelle(n):

NWB 2018 Seite 3708 - 3709

NWB OAAAH-01461