Firmenwagen: 15-Tage-Pauschalierung und Prognoseentscheidung – Muster

Bis zur Höhe der Entfernungspauschale kann der Arbeitgeber den Sachbezug für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte mit 15 % nach § 40 Abs. 2 Satz 2 Nr. 1a EStG pauschal besteuern. Eine individuelle Versteuerung findet in der pauschalbesteuerten Höhe dann nicht mehr statt.

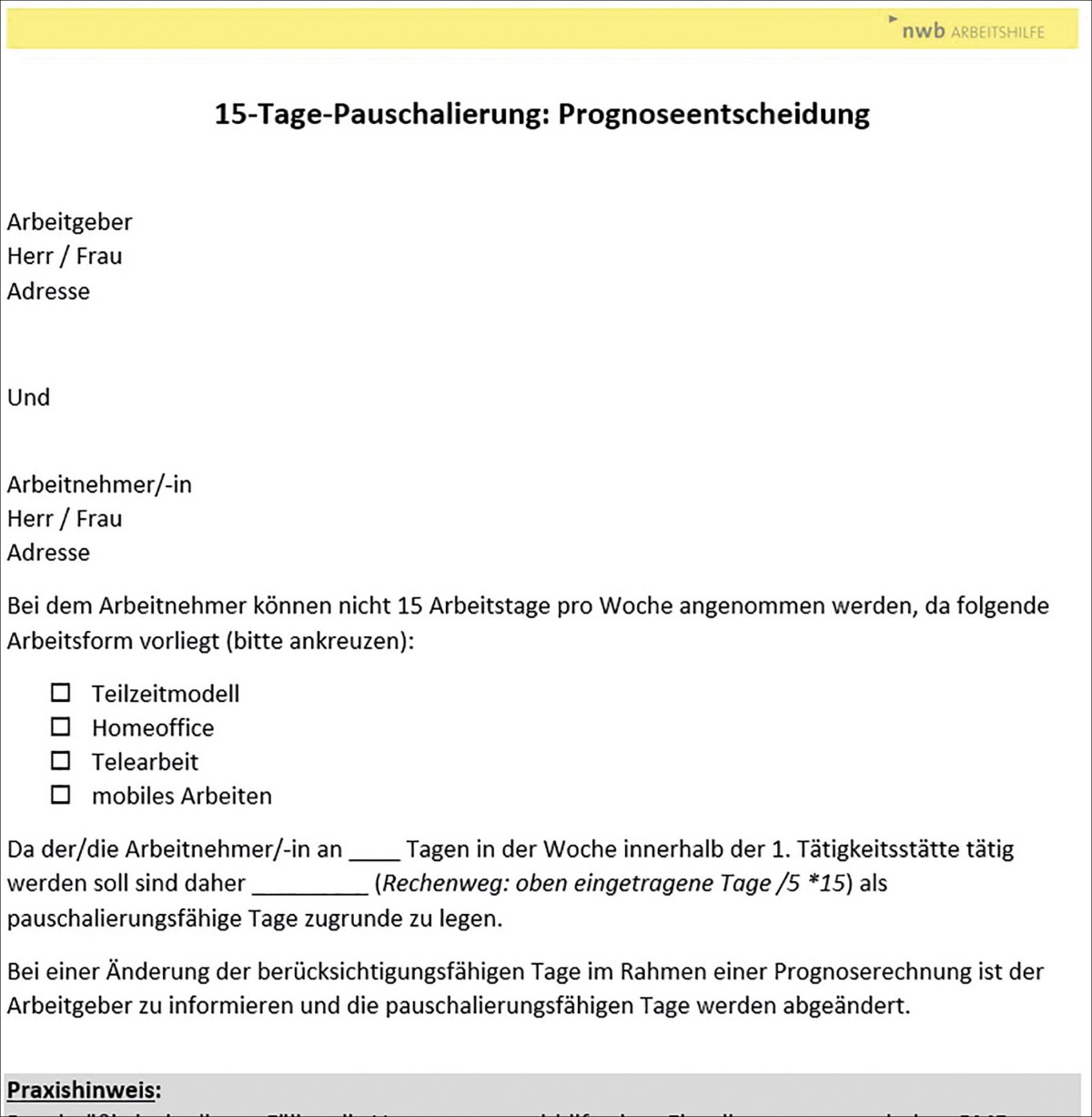

Dabei gilt grds., dass bei Vollzeitkräften, die einer Fünf-Tage-Arbeitswoche unterliegen, 15 Tage pro Monat pauschal angesetzt werden können. Gemäß :002, NWB SAAAH-95221 (BStBl 2021 I S. 2315), vermindert sich allerdings die Zahl der Fahrten im Verhältnis, wenn der Arbeitnehmer bei einer in die Zukunft gerichteten Prognose an der ersten Tätigkeitsstätte typischerweise an weniger als fünf Arbeitstagen in der Kalenderwoche nach den dienst- oder arbeitsrechtlichen Festlegungen beruflich tätig werden soll (z. B. bei Teilzeitmodellen, Homeoffice, Telearbeit, mobilem Arbeiten). Basis hierfür ist eine Prognoseentscheidung des Arbeitgebers.

Mit der NWB Arbeitshilfe, abrufbar unter DokID NWB KAAAI-62196, kann der Arbeitgeber die Prognoseentscheidung dokumentieren und nachhalten. Dabei werden die Arbeitsform, die Anzahl der Wochenarbeitstage sowie der pauschalierungsfähigen Tage festgehalten. Gleichzeitig kann der Arbeitgeber das Muster nutzen, um den jeweiligen Arbeitnehmer

über die berücksichtigten Tage zu informieren und diese bestätigen zu lassen sowie

ihn zu verpflichten, bei Änderungen der Arbeitsform den Arbeitgeber zu verständigen.

Mehr Informationen zum Thema bietet der infoCenter-Beitrag Wenning, Lohnsteuerpauschalierung, NWB NAAAB-05694.

Weitere Arbeitshilfen zum Thema:

Fahrten zwischen Wohnung und Tätigkeitsstätte: Ermittlung geldwerter Vorteil – Checkliste, NWB HAAAH-72886;

Erste Tätigkeitsstätte: Abwesenheit und Zuordnung – Muster, NWB HAAAH-52428.

Fundstelle(n):

StuB 13/2022 Seite 3

NWB OAAAJ-16392