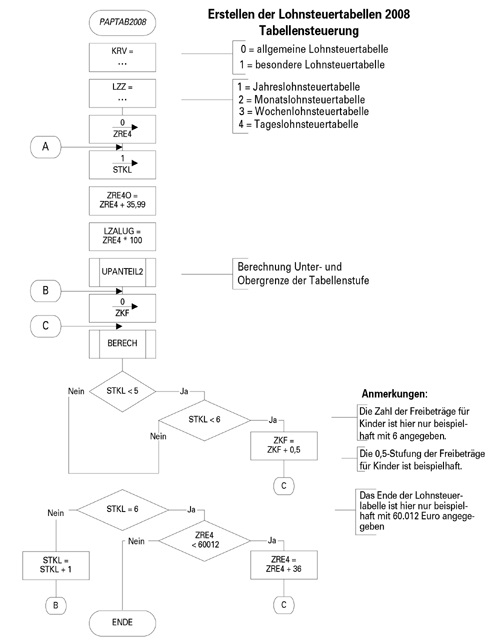

Programmablaufplan für die Erstellung von Lohnsteuertabellen in 2008 (einschließlich der Berechnung des Solidaritätszuschlags und der Bemessungsgrundlage für die Kirchenlohnsteuer)

Bezug: (BStBl 2006 I S. 719)

Im Einvernehmen mit den obersten Finanzbehörden der Länder wird hiermit der nach § 51 Abs. 4 Nr. 1a EStG aufzustellende Programmablaufplan für die Herstellung von Lohnsteuertabellen zur manuellen Berechnung der Lohnsteuer für das Jahr 2008 bekannt gemacht. Der Programmablaufplan berücksichtigt die Anhebung des Prozentsatzes für die Berücksichtigung der Beiträge zur Rentenversicherung bei der Vorsorgepauschale von 28 auf 32 Prozent (§ 10c Abs. 2 Satz 4 EStG) und die Anhebung der Beitragsbemessungsgrenze für die Rentenversicherung auf 63.600 €.

Dieses Schreiben wird im Bundessteuerblatt I veröffentlicht.

Programmablaufplan für die Erstellung von Lohnsteuertabellen in 2008 (einschließlich der Berechnung des Solidaritätszuschlags und der Bemessungsgrundlage für die Kirchenlohnsteuer)

1. Gesetzliche Grundlagen

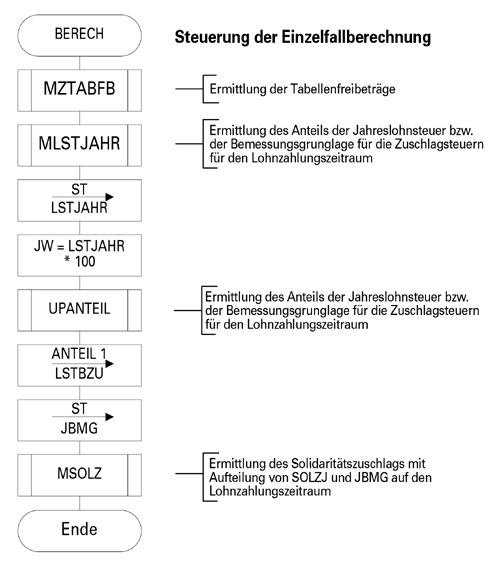

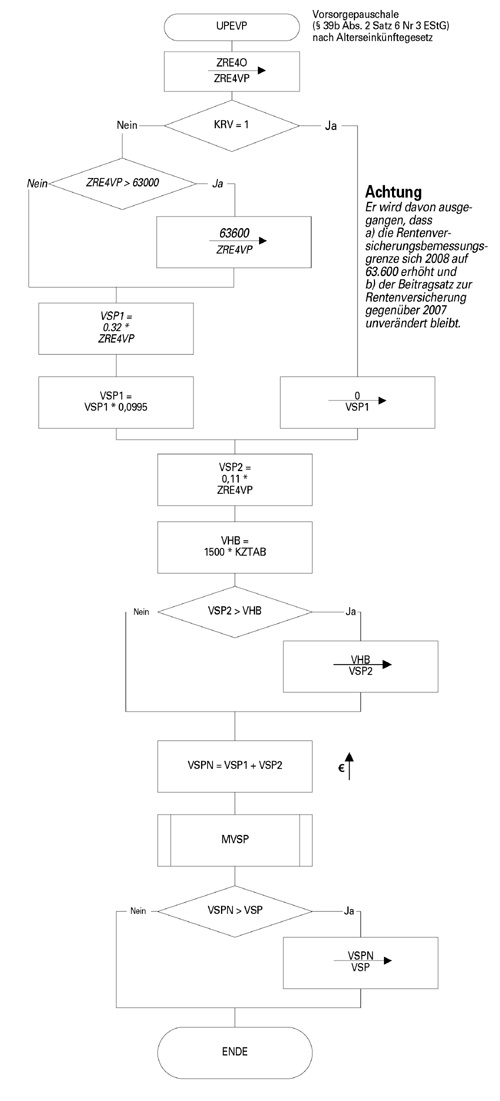

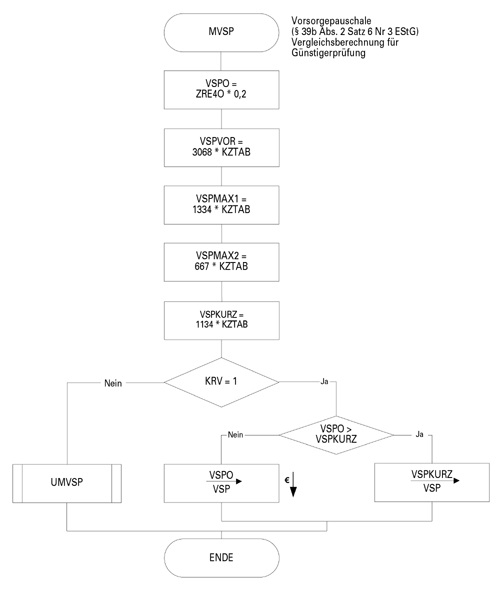

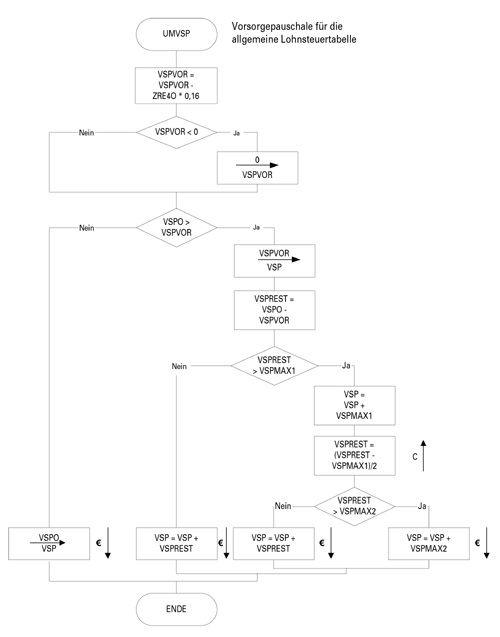

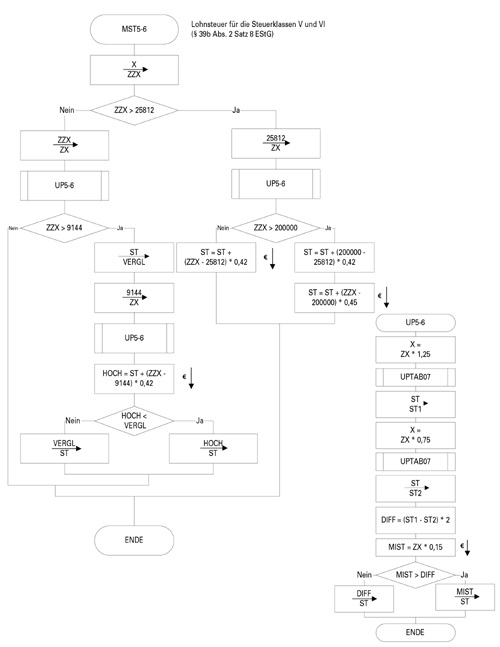

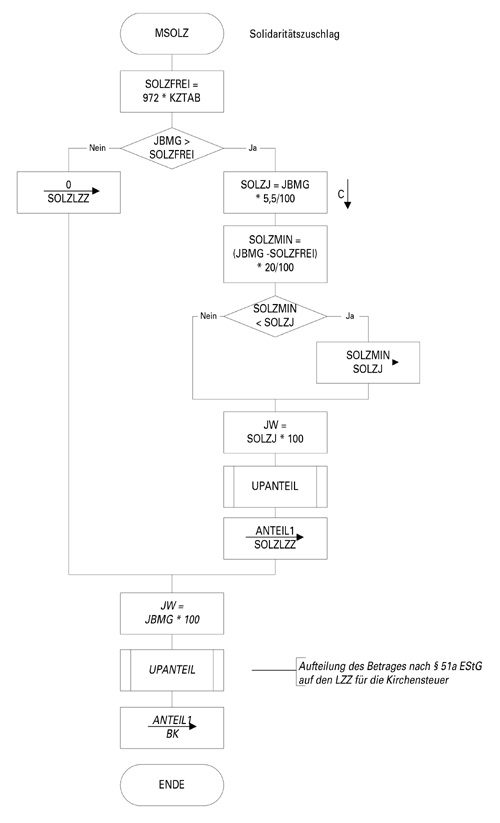

Der Programmablaufplan enthält gem. § 51 Abs. 4 Nr. 1a EStG die Berechnung für die Herstellung von Lohnsteuertabellen einschließlich der Berechnung des Solidaritätszuschlags und der Bemessungsgrundlage für die Kirchensteuer mit Lohnstufen. Er berücksichtigt das Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen (Alterseinkünftegesetz), die Günstigerprüfung bei der Berechnung der Vorsorgepauschale nach dem EU-Richtlinien-Umsetzungsgesetz sowie die Vorschriften aus dem Steueränderungsgesetz 2007.

2. Erläuterungen

2.1 Allgemeines

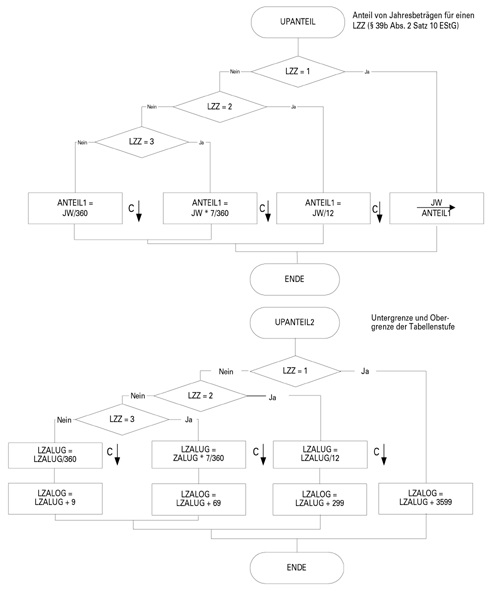

Es sind tägliche, wöchentliche, monatliche und jährliche Lohnzahlungszeiträume berücksichtigt. Die Aufteilung von Jahresbeträgen auf unterjährige Lohnzahlungszeiträume wird entsprechend den in § 39b Abs. 2 Satz 5 EStG angegebenen Bruchteilen vorgenommen.

Bruchteile eines Cents werden entsprechend den Angaben im Programmablaufplan auf ganze Cents aufgerundet bzw. bleiben außer Ansatz.

Hat ein Rechenergebnis oder ein zu übertragendes Feld Dezimalstellen, die im Empfangsfeld nicht vorgesehen sind und es ist im Programmablaufplan nichts anderes angegeben, sind diese überschüssigen Dezimalstellen wegzulassen.

Der „Programmablaufplan für die Erstellung von Lohnsteuertabellen in 2008” ist an den „Programmablaufplan für die maschinelle Berechnung der vom Arbeitslohn einzubehaltenden Lohnsteuer, des Solidaritätszuschlags und der Maßstabsteuer für die Kirchenlohnsteuer in 2008” angelehnt. So sind Felder und Unterprogramme häufig identisch.

2.2 Feldlängen

Das Format und die Länge der Parameter und internen Felder sind bei der Programmierung (Codierung) zu bestimmen, soweit sie sich nicht unmittelbar aus den Erläuterungen oder dem Programmablaufplan ergeben.

Feldbeschreibungen ohne Stellenangaben beziehen sich auf Ganzzahlen, ansonsten sind die Nachkommastellen angegeben. Bei der Steuerberechnung werden Gleitkommafelder verwendet.

2.3 Symbole

Die im Programmablaufplan verwendeten Sinnbilder entsprechen der Zeichenschablone nach DIN 66001.

Darüber hinaus bedeuten:

Tabelle in neuem Fenster öffnen

↓ | = Wert nach unten abrunden (z.B. €

↓ = auf volle € abrunden) |

↑ | =

Wert nach oben aufrunden (z.B. C ↑ = auf volle C

aufrunden) |

→ | = „übertragen

nach” (Zuweisung) |

3. Schnittstellenkonventionen

3.1 Eingangsparameter

Die Plausibilität der Parameter wird im Programm nicht geprüft. Sie müssen daher in Vorprogrammen des Arbeitgebers abgesichert werden. Es kommen z.B. in Betracht:

Vorzeichenprüfung;

Prüfung auf gültigen Inhalt (z.B. Wert in LZZ nur 1, 2, 3 oder 4):

Es werden folgende Eingangsparameter benötigt:

Tabelle in neuem Fenster öffnen

Name | Bedeutung |

KRV | 0 = allgemeine

Lohnsteuertabelle |

1 = besondere

Lohnsteuertabelle | |

LZZ | Lohnzahlungszeitraum: |

1 = Jahr | |

2 = Monat | |

3 = Woche | |

4 = Tag |

3.2 Ausgangsparameter

Als Ergebnis stellt das Programm folgende Ausgangsparameter zur Verfügung:

Tabelle in neuem Fenster öffnen

Name | Bedeutung |

BK | Bemessungsgrundlage

für die Kirchenlohnsteuer in Cents |

LSTBZU | Lohnsteuer im Lohnzahlungszeitraum

bzw. Bemessungsgrundlage für Zuschlagsteuern in Cents |

LZALOG | Obergrenze der

Tabellenstufe in der Lohnsteuertabelle für

den Lohnzahlungszeitraum in Cents |

LZALUG | Untergrenze der Tabellenstufe in der

Lohnsteuertabelle für den Lohnzahlungszeitraum in Cents |

SOLZLZZ | Für den

Lohnzahlungszeitraum einzubehaltender

Solidaritätszu- schlag in Cents |

4. Interne Felder

Das Programm verwendet intern folgende Felder (wenn ggf. solche Felder im Umfeld des Programms verwendet werden sollen, können sie als Ausgangsparameter behandelt werden, soweit sie nicht während des Programmdurchlaufs noch verändert wurden). Die internen Felder müssen vor Aufruf des Programms gelöscht werden:

Tabelle in neuem Fenster öffnen

Name | Bedeutung |

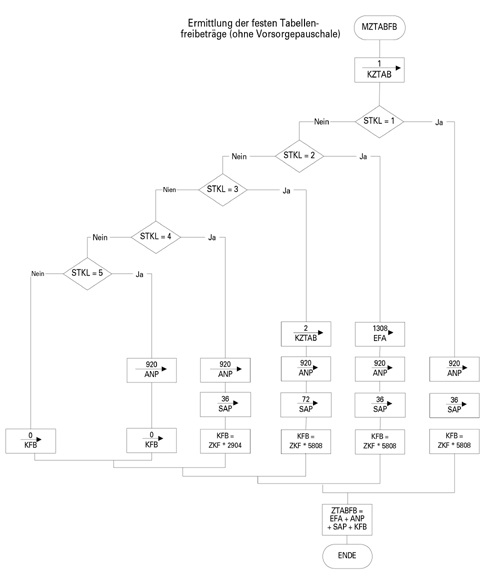

ANP | Arbeitnehmer-Pauschbetrag in € |

ANTEIL 1 | Auf den Lohnzahlungszeitraum

entfallender Anteil von Jahreswerten auf ganze Cents abgerundet |

DIFF | Differenz

zwischen ST1 und ST2 in € |

EFA | Entlastungsbetrag für

Alleinerziehende in € |

JBMG | Jahressteuer nach § 51a EStG, aus der

Solidaritätszuschlag und Bemessungsgrundlage für die Kirchenlohnsteuer ermittelt werden in € |

JW | Jahreswert, dessen Anteil für einen

Lohnzahlungszeitraum in UPANTEIL errechnet werden soll in Cents |

KFB | Summe der

Freibeträge für Kinder in € |

KZTAB | Kennzahl für die

Einkommensteuer-Tarifarten: |

1 = Grundtarif | |

2 = Splittingtarif | |

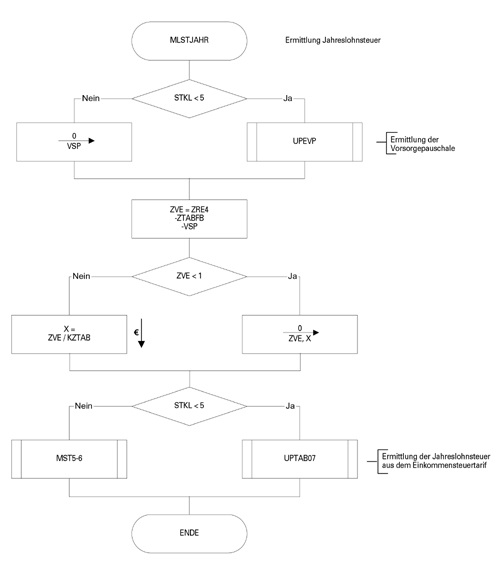

LSTJAHR | Jahreslohnsteuer in

€ |

MIST | Mindeststeuer

für die Steuerklassen V und VI in € |

RW | Rechenwert in

Gleitkommadarstellung |

SAP | Sonderausgaben-Pauschbetrag in

€ |

SOLZFREI | Freigrenze

für den Solidaritätszuschlag in € |

SOLZJ | Solidaritätszuschlag auf die

Jahreslohnsteuer in €, C (2

Dezimalstel- len) |

SOLZMIN | Zwischenwert für den Solidaritätszuschlag auf die

Jahreslohnsteuer in €, C (2 Dezimalstellen) |

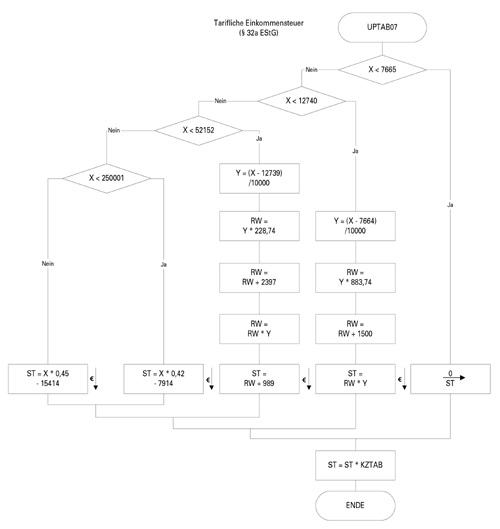

ST | Tarifliche Einkommensteuer in € |

STKL | Steuerklasse: |

1 = I | |

2 = II | |

3 = III | |

4 = IV | |

5 = V | |

6 = VI | |

ST1 | Tarifliche Einkommensteuer auf das

1,25-fache ZX in € |

ST2 | Tarifliche Einkommensteuer auf das 0,75-fache ZX in

€ |

VHB | Höchstbetrag

der Vorsorgepauschale nach Alterseinkünftegesetz in €, C (2 Dezimalstellen) |

VSP | Vorsorgepauschale in €, C (2 Dezimalstellen) |

VSPN | Vorsorgepauschale nach

Alterseinkünftegesetz in €, C (2

Dezimal- stellen) |

VSP1 | Zwischenwert 1 bei der Berechnung der Vorsorgepauschale

nach dem Alterseinkünftegesetz in €, C (2 Dezimalstellen) |

VSP2 | Zwischenwert 2 bei der Berechnung der Vorsorgepauschale

nach dem Alterseinkünftegesetz in €, C (2 Dezimalstellen) |

VSPKURZ | Höchstbetrag der Vorsorgepauschale nach § 10c

Abs. 3 EStG in der für 2004 geltenden Fassung in € |

VSPMAX1 | Höchstbetrag der Vorsorgepauschale nach § 10c

Abs. 2 Nr. 2 EStG in der für 2004 geltenden Fassung in € |

VSPMAX2 | Höchstbetrag der Vorsorgepauschale nach § 10c

Abs. 2 Nr. 3 EStG in der für 2004 geltenden Fassung in € |

VSPO | Vorsorgepauschale nach § 10c Abs. 2

Satz 2 EStG in der für 2004 geltenden Fassung vor der Höchstbetragsberechnung in €, C (2 Dezimalstellen) |

VSPREST | Für den Abzug nach § 10c Abs. 2 Nrn. 2

und 3 EStG in der für 2004 geltenden Fassung verbleibender Rest von VSPO in €, C (2 Dezimal- stellen) |

VSPVOR | Höchstbetrag der Vorsorgepauschale nach § 10c

Abs. 2 Nr. 1 EStG in der für 2004 geltenden Fassung in €, C (2 Dezimalstellen) |

X | Zu versteuerndes Einkommen gem. § 32a Abs. 1 und

2 EStG (2 Dezimalstellen) |

Y | gem. § 32a Abs. 1 EStG (6

Dezimalstellen) |

ZKF | Zahl der Freibeträge für Kinder (eine Dezimalstelle, nur

bei Steuer- klassen I, II, III und IV) |

ZRE4 | Steuerpflichtiger Arbeitslohn in €,

C (2 Dezimalstellen) |

ZRE4O | Maßgeblicher steuerpflichtiger Arbeitslohn in €, C (2

Dezimalstellen) |

ZRE4VP | Auf

einen Jahreslohn hochgerechnetes ZRE4O zur Berechnung

der Vorsorgepauschale in €, C (2 Dezimalstellen) |

ZTABFB | Feste

Tabellenfreibeträge (ohne Vorsorgepauschale) in € |

ZVE | Zu versteuerndes Einkommen in

€ |

ZX, ZZX,

HOCH, VERGL | Zwischenfelder zu X für

die Berechnung der Steuer nach § 39b Abs. 2 Satz 8 EStG in €. |

Tabelle in neuem Fenster öffnen

Jahresbruttolohn (in €, Cent) | Tabellenstufe | Jahreslohnsteuer 2008 (in

€) in Steuerklasse | ||||||

von

… € | bis … € | I | II | III | IV | V | VI | |

5.000 | 4.968,00 | 5.003,99 | 0 | 0 | 0 | 0 | 612 | 750 |

7.500 | 7.488,00 | 7.523,99 | 0 | 0 | 0 | 0 | 990 | 1.128 |

10.000 | 9.972,00 | 10.007,99 | 0 | 0 | 0 | 0 | 1.363 | 1.742 |

12.500 | 12.492,00 | 12.527,99 | 237 | 22 | 0 | 237 | 2.414 | 2.800 |

15.000 | 14.976,00 | 15.011,99 | 717 | 446 | 0 | 717 | 3.402 | 3.726 |

17.500 | 17.496,00 | 17.531,99 | 1.371 | 1.052 | 0 | 1.371 | 4.274 | 4.586 |

20.000 | 19.980,00 | 20.015,99 | 2.031 | 1.696 | 0 | 2.031 | 5.134 | 5.464 |

22.500 | 22.500,00 | 22.535,99 | 2.676 | 2.327 | 268 | 2.676 | 6.060 | 6.412 |

25.000 | 24.984,00 | 25.019,99 | 3.339 | 2.975 | 632 | 3.339 | 7.030 | 7.402 |

27.500 | 27.468,00 | 27.503,99 | 4.028 | 3.650 | 1.106 | 4.028 | 8.053 | 8.440 |

30.000 | 29.988,00 | 30.023,99 | 4.754 | 4.361 | 1.638 | 4.754 | 9.112 | 9.498 |

32.500 | 32.472,00 | 32.507,99 | 5.496 | 5.089 | 2.242 | 5.496 | 10.155 | 10.541 |

35.000 | 34.992,00 | 35.027,99 | 6.276 | 5.854 | 2.960 | 6.276 | 11.213 | 11.600 |

37.500 | 37.476,00 | 37.511,99 | 7.072 | 6.636 | 3.672 | 7.072 | 12.257 | 12.643 |

40.000 | 39.996,00 | 40.031,99 | 7.906 | 7.455 | 4.302 | 7.906 | 13.315 | 13.701 |

42.500 | 42.480,00 | 42.515,99 | 8.755 | 8.290 | 4.936 | 8.755 | 14.358 | 14.745 |

45.000 | 45.000,00 | 45.035,99 | 9.643 | 9.164 | 5.592 | 9.643 | 15.417 | 15.803 |

47.500 | 47.484,00 | 47.519,99 | 10.545 | 10.051 | 6.252 | 10.545 | 16.460 | 16.846 |

50.000 | 49.968,00 | 50.003,99 | 11.474 | 10.965 | 6.928 | 11.474 | 17.503 | 17.890 |

52.500 | 52.488,00 | 52.523,99 | 12.443 | 11.920 | 7.624 | 12.443 | 18.562 | 18.948 |

55.000 | 54.972,00 | 55.007,99 | 13.425 | 12.888 | 8.324 | 13.425 | 19.605 | 19.991 |

57.500 | 57.492,00 | 57.527,99 | 14.446 | 13.896 | 9.050 | 14.446 | 20.663 | 21.050 |

60.000 | 59.976,00 | 60.011,99 | 15.456 | 14.907 | 9.778 | 15.456 | 21.707 | 22.093 |

Tabelle in neuem Fenster öffnen

Jahresbruttolohn (in €, Cent) | Tabellenstufe | Jahreslohnsteuer 2008 (in

€) in Steuerklasse | ||||||

von

… € | bis … € | I | II | III | IV | V | VI | |

5.000 | 4.968,00 | 5.003,99 | 0 | 0 | 0 | 0 | 612 | 750 |

7.500 | 7.488,00 | 7.523,99 | 0 | 0 | 0 | 0 | 990 | 1.128 |

10.000 | 9.972,00 | 10.007,99 | 38 | 0 | 0 | 38 | 1.363 | 1.742 |

12.500 | 12.492,00 | 12.527,99 | 435 | 196 | 0 | 435 | 2.414 | 2.800 |

15.000 | 14.976,00 | 15.011,99 | 945 | 650 | 0 | 945 | 3.402 | 3.726 |

17.500 | 17.496,00 | 17.531,99 | 1.561 | 1.237 | 0 | 1.561 | 4.274 | 4.586 |

20.000 | 19.980,00 | 20.015,99 | 2.197 | 1.859 | 222 | 2.197 | 5.134 | 5.464 |

22.500 | 22.500,00 | 22.535,99 | 2.871 | 2.518 | 622 | 2.871 | 6.060 | 6.412 |

25.000 | 24.984,00 | 25.019,99 | 3.564 | 3.196 | 1.048 | 3.564 | 7.030 | 7.402 |

27.500 | 27.468,00 | 27.503,99 | 4.285 | 3.902 | 1.522 | 4.285 | 8.053 | 8.440 |

30.000 | 29.988,00 | 30.023,99 | 5.046 | 4.647 | 2.110 | 5.046 | 9.112 | 9.498 |

32.500 | 32.472,00 | 32.507,99 | 5.824 | 5.411 | 2.716 | 5.824 | 10.155 | 10.541 |

35.000 | 34.992,00 | 35.027,99 | 6.642 | 6.214 | 3.344 | 6.642 | 11.213 | 11.600 |

37.500 | 37.476,00 | 37.511,99 | 7.477 | 7.034 | 3.978 | 7.477 | 12.257 | 12.643 |

40.000 | 39.996,00 | 40.031,99 | 8.353 | 7.894 | 4.636 | 8.353 | 13.315 | 13.701 |

42.500 | 42.480,00 | 42.515,99 | 9.244 | 8.771 | 5.298 | 9.244 | 14.358 | 14.745 |

45.000 | 45.000,00 | 45.035,99 | 10.178 | 9.690 | 5.984 | 10.178 | 15.417 | 15.803 |

47.500 | 47.484,00 | 47.519,99 | 11.127 | 10.623 | 6.676 | 11.127 | 16.460 | 16.846 |

50.000 | 49.968,00 | 50.003,99 | 12.103 | 11.585 | 7.380 | 12.103 | 17.503 | 17.890 |

52.500 | 52.488,00 | 52.523,99 | 13.123 | 12.590 | 8.110 | 13.123 | 18.562 | 18.948 |

55.000 | 54.972,00 | 55.007,99 | 14.157 | 13.609 | 8.844 | 14.157 | 19.605 | 19.991 |

57.500 | 57.492,00 | 57.527,99 | 15.215 | 14.666 | 9.602 | 15.215 | 20.663 | 21.050 |

60.000 | 59.976,00 | 60.011,99 | 16.259 | 15.709 | 10.364 | 16.259 | 21.707 | 22.093 |

BMF v. - IV C 5 -

S 2361/0

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

DB 2007 S. 2801 Nr. 51

EStB 2008 S. 60 Nr. 2

StB 2008 S. 8 Nr. 1

RAAAC-66263